家賃保証会社は、単に「ランキング上位なら安心」というものではありません。

入居者にとって本当に大事なのは、審査の通りやすさ・費用・連絡体制・滞納時の対応まで含めて、自分に合う保証会社かどうかです。

しかも実際には、物件側が保証会社を指定していることが多いため、会社名だけで選べない点にも注意が必要です。

家賃保証会社の実務に15年以上携わり、審査・契約・督促・管理会社対応まで現場で見てきた立場から、入居者目線で本当に役立つ情報だけを整理しています。

「どの保証会社がいいか」だけでなく、どうすれば失敗しにくいかまで実務ベースで解説します。

「家賃保証会社って結局どこがいいの?」

「審査が甘い会社はあるの?」

「費用や更新料の違いがわかりにくい……」

賃貸契約のとき、多くの人がこう感じます。

そこでこの記事では、家賃保証会社の基本から、主要会社の特徴、審査の違い、費用相場、落ちる理由、よくあるトラブルまで、入居者目線でわかりやすく整理しました。

この記事でわかること

- 家賃保証会社の役割と仕組み

- 主要な保証会社の特徴と比較ポイント

- 審査が通りやすい傾向・厳しい傾向

- 保証料の相場と注意点

- 審査に落ちる理由と事前対策

- 入居者が知っておくべきトラブル事例

Contents

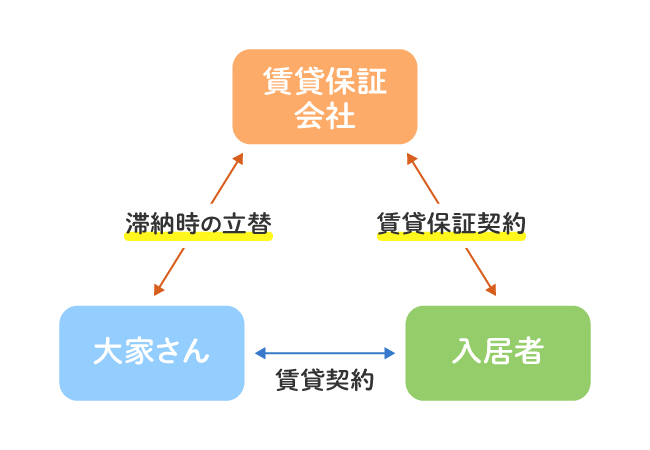

家賃保証会社とは?入居者にとっての役割

家賃保証会社とは?簡単に言うと「連帯保証人の代わり」

家賃保証会社は、賃貸契約時に必要となる連帯保証人の代わりを担う存在です。

入居者が家賃を滞納した場合、保証会社がオーナーや管理会社へ立替払いを行い、その後に入居者へ請求します。

近年は、高齢化や単身世帯の増加もあり、保証会社の利用を前提とする物件が非常に増えています。

保証会社の基本的な仕組み

家賃保証会社は、入居者が滞納した家賃をまずオーナーへ支払います。

ただし、これは「家賃が免除される」という意味ではありません。あくまで立替えなので、入居者は後日、保証会社へ支払う必要があります。

入居者にとってのメリットと注意点

保証会社を使うことで、保証人を立てにくい人でも契約しやすくなり、契約手続きも比較的スムーズになります。

一方で、初回保証料・更新料・月額保証料などのコストが発生します。

また、保証会社は「保険」ではないため、立て替えられた家賃は最終的に入居者が支払う必要がある点はしっかり理解しておきましょう。

保証会社は、入居者を助けるためだけのサービスではありません。

実態としては、オーナー側の家賃回収リスクを減らす仕組みという面がかなり強いです。

【2026年版】家賃保証会社おすすめランキングTOP5

ランキングの選定基準について

このランキングは、実務上よく利用される主要保証会社を、次の4つの視点で整理したものです。

- 審査の柔軟性

- 保証料のわかりやすさ

- サポート体制

- 信頼性・利用実績の印象

なお、保証会社は物件や管理会社によって指定されることが多く、入居者が自由に選べないことも多い点は前提として押さえてください。

入居者に人気・実務上よく使われる保証会社ランキングTOP5

| 順位 | 保証会社 | 特徴 | 保証料目安 | 審査傾向 |

|---|---|---|---|---|

| 1位 | 全保連 | 利用実績が多く、業界大手として知られる | 賃料の30~50%前後 | 標準~やや慎重 |

| 2位 | 日本セーフティー | 幅広い属性で使われやすく、相談実績も多い | 賃料の30%~50%前後 | 比較的柔軟と言われやすい |

| 3位 | フォーシーズ | 案件によって柔軟に見られることがある | 初回30%~100%前後 | 柔軟寄りの印象 |

| 4位 | Casa | 保証人不要型として案内されやすく、入居者向け導線も強い | 賃料の30%~50%前後 | 標準 |

| 5位 | 日本賃貸保証(JID) | 長年の実績があり、組み立て次第で結果が変わりやすい | 賃料の30%~50%前後 | 標準~条件次第 |

審査が通りやすい・厳しいと言われやすい保証会社の傾向

ネットでは「審査が甘い会社」「厳しい会社」とよく言われますが、実際には物件・家賃・書類・管理会社運用で結果が変わります。

それでも、実務感覚として整理すると次のような傾向があります。

| 比較的柔軟と言われやすい保証会社 | 慎重に見られやすい保証会社 |

|---|---|

| フォーシーズ | オリコフォレントインシュア |

| 日本セーフティー | アプラス |

| Casa | エポス(ROOM iD) |

| ジェイリース | 信販系全般 |

| 日本賃貸保証(JID) | 信用情報を強く見る会社 |

迷ったときの選び方のコツ

保証会社選びで迷ったら、次の考え方が実務的です。

- 審査に不安があるなら:日本セーフティー、フォーシーズ、JIDなど柔軟に語られやすい会社が候補

- 実績や知名度重視なら:全保連、Casaなど利用実績の多い会社

- 信販事故が不安なら:信販系より独立系を意識する

家賃保証会社の仕組み・費用・審査

家賃保証会社の基本的な仕組み

家賃保証会社は、入居者が家賃を滞納した場合に、オーナーへ立替払いを行います。その後、入居者は保証会社へ立替分を返済します。

この仕組みにより、オーナー・管理会社・入居者それぞれが契約を進めやすくなっています。

初回・更新時にかかる保証料の相場

初回保証料は賃料の30%〜50%前後、更新料は1年ごとに1万円前後が一般的です。

また、物件や保証会社によっては、月額保証料型(毎月数百円~総家賃の1〜2%前後)を採用している場合もあります。

主な保証会社の料金比較

| 保証会社 | 初回保証料 | 更新料 |

|---|---|---|

| 全保連 | 家賃の30%〜50%前後 | 10,000円前後/年 |

| 日本セーフティー | 家賃の40%〜50%前後 | 10,000円前後/年 |

| フォーシーズ | 家賃の50%〜100%前後 | 10,000円前後/年 |

| Casa | 家賃の30%〜50%前後 | 10,000円前後/年 |

| JID | 家賃の30%〜50%前後 | 10,000円前後/年 |

※料金は物件・プラン・管理会社の運用で異なります。必ず契約前に確認してください。

家賃保証会社の審査内容と見られるポイント

主な審査ポイントは以下の通りです。

- 勤務先・年収・雇用形態

- 家賃と収入のバランス(目安:家賃は手取りの3分の1以内)

- 過去の家賃滞納履歴

- 信販系の場合はクレジットやローンの延滞歴

- 緊急連絡先・保証人の有無

信販系保証会社では信用情報を参照することがあり、過去の延滞歴があると不利になりやすいです。

一方で、独立系は収入や勤務状況、家賃設定の整合性を重視する傾向があり、信販系で落ちても独立系では通るケースがあります。

審査で落ちる・通る理由と注意点

審査で落ちる主な理由

- 収入不足:家賃に対して収入が少ない

- 勤務先や雇用形態の不安定さ:短期就労・勤務実態が薄いなど

- 過去の滞納歴や延滞歴:特に信販系では影響しやすい

- 緊急連絡先が弱い:用意できない、話が通っていない

- 連絡がつかない:電話・SMSに出ない

審査に通りやすくなる条件

- 家賃が収入の3分の1以下

- 勤務先が安定している

- 緊急連絡先や保証人がしっかりしている

- 申込内容に矛盾がない

- 審査中の電話やメールにすぐ対応する

信販系と独立系の審査の違い

信販系保証会社は、クレジットカードやローンの信用情報を重視する傾向があります。

一方で独立系は、収入・勤務先・家賃バランス・連絡先の整備を重視する傾向があり、信販系で落ちても独立系では通るケースもあります。

事前にできる審査対策

- 申込内容は事実ベースで正確に記入する

- 緊急連絡先・保証人には事前に話を通しておく

- 家賃が高すぎるなら下げる

- 過去の滞納や事情がある場合は、先に相談する

入居者のトラブル事例と対策

事例1|更新料が高額だった

対策: 初回保証料だけでなく、更新料・更新頻度・月額保証料の有無まで必ず契約前に確認しましょう。

事例2|家賃滞納で突然保証会社から連絡

対策: 保証会社は立替払い後、すぐ入居者へ請求します。支払いが難しいなら、無視せず早めに相談した方が分割などの提案を受けやすいです。

事例3|信販系で審査に落ちた

対策: 信販系で落ちても、独立系に切り替えると通るケースがあります。物件変更も視野に入れましょう。

事例4|緊急連絡先が用意できなかった

対策: 親族に限らず、勤務先の上司や信頼できる知人で相談できる場合があります。まずは不動産会社へ確認しましょう。

入居者が知っておくべき家賃保証会社Q&A

Q1|家賃保証会社は必ず加入しなければならない?

A. ほとんどの賃貸物件では加入前提です。例外的に保証人対応で借りられる物件もありますが、都市部や大手管理会社物件では保証会社利用が一般的です。

Q2|保証料はどれくらい?誰が支払う?

A. 初回保証料は家賃の30%~50%前後、更新料は1年ごとに1万円前後が一般的です。通常は入居者負担で、契約時の初期費用に含まれます。

Q3|審査で見られるポイントは?

A. 収入、勤務先、雇用形態、緊急連絡先、過去の滞納歴、信販系なら信用情報などが見られます。

Q4|家賃滞納をしてしまった場合は?

A. 保証会社が立て替えた後、入居者へ請求が来ます。支払えないならすぐ相談した方が、結果的に悪化しにくいです。

Q5|保証料は途中解約や退去時に返金される?

A. 基本的に返金されません。短期退去でも戻らないケースが多いので、契約前に確認しておきましょう。

まとめ|失敗しない保証会社選びと賃貸生活のコツ

家賃保証会社選びは「会社名」だけで決めない

保証会社は、単に家賃を保証するだけでなく、審査・更新料・督促・入居後対応まで含めて生活に関わる存在です。

だからこそ、ランキングだけでなく、仕組み・費用・審査の違いまで理解しておくことが大切です。

安心して契約するためのチェックリスト

- 初回保証料・更新料・月額保証料はいくらか

- 保証内容は十分か

- 信販系か独立系か

- 審査に不安があるなら、どの系統が合うか

- 不明点を契約前に質問したか

最後に|安心・安全な賃貸生活のために

保証会社の仕組みを理解していれば、契約時に慌てることも、後で「こんなはずじゃなかった」と後悔することも減ります。

本記事を参考に、自分に合う保証会社・自分に合う物件条件を見極めて、後悔のない賃貸契約につなげてください。

関連記事

チェックリスト|自分に合う保証会社を見極めよう

- □ 勤続年数が長く安定収入がある

- □ 過去に家賃の支払いトラブルがない

- □ 生活保護・外国籍・自営業など審査に不安がある

- □ 初回費用を抑えたい、更新料も気になる

- □ 物件によって保証会社が指定されている

3つ以上当てはまる方は、ランキングだけでなく「自分の属性に合う保証会社の系統」を意識して選ぶのがおすすめです。

ケーススタディ|保証会社選びで結果が変わった3つの例

● Aさん(会社員・年収420万円)

「全保連を使う物件で進めたところ、審査も早く、更新料もわかりやすくて安心できた」

● Bさん(シングルマザー)

「家賃保証が不安だったが、日本セーフティー系の物件で比較的スムーズに進められた」

● Cさん(フリーランス・在宅ワーク)

「他で落ちたが、書類を追加してフォーシーズ系の物件で通った」

よくある質問(FAQ)

- Q. ランキングの評価基準は何ですか?

- A. 審査の柔軟性、保証料、サポート体制、実務上の信頼感などを総合的に見ています。

- Q. 保証会社は自分で選べますか?

- A. 多くの物件では指定されていますが、物件や管理会社によっては相談余地があることもあります。

- Q. 保証会社によって審査の通りやすさは違いますか?

- A. はい。一般に独立系は柔軟、信販系は慎重と言われやすいですが、最終的には物件条件や家賃設定でも変わります。