以前、記事にした【最新版】賃貸保証会社の審査を必ず通す方法!知らなきゃヤバイ極め付けの3ヶ条!!

コチラが皆さんにかなり読まれていますので、今回は【2024年版】の最新記事を再びリリースする事にしました。

賃貸保証会社の審査基準は年々変動しています。実際に、一部の保証会社では審査が緩和されている一方で、他の保証会社では逆に厳格化している傾向が見られます。

この審査基準の変動の主な理由の一つは、「保証会社が立替える家賃の増加」にあります。保証会社は、加入者の家賃滞納が増えると、その立替額も増大します。これが続くと、財務的な負担が増えるため、審査基準を厳しくしてリスクを軽減せざるを得ないのです。

このような背景があるため、保証会社は日々審査基準の見直しを行い、経済状況や滞納リスクに応じた対応を取っています。一方で、賃貸物件のオーナー側もリスク管理の一環として、保証加入を条件とする物件が増えてきました。

賃貸物件を探している方にとって、保証加入は避けられない条件となることが多いです。しかし、スムーズに審査を通過できるようにするためには、各保証会社の審査基準を理解し、適切な対応を取ることが重要です。

Contents

賃貸保証会社審査の基本

入居者が賃貸保証会社の審査を受けるためには、専用の申込書を作成し、本人確認書類(免許証や保険証のコピーなど)を用意する必要があります。この申込書と本人確認書類を保証会社へ送信して審査を受ける流れとなります。

ただし、入居者が直接保証会社へFAXで送信するのではなく、通常は不動産会社が代理で行います。不動産会社は各保証会社の代理店として、入居者から受け取った申込書と本人確認書類をまとめて保証会社へ送信します。

このプロセスにより、入居者が手続きに不安を感じることなくスムーズに審査を受けられる体制が整えられています。また、不動産会社は保証会社との連携を図りながら、入居者が審査をスムーズに通過できるようサポートします。

審査プロセスの概要

賃貸保証会社が審査上で、申込者の何を見るかと言うと、

- 名前

- 生年月日

- 住所

- 勤務先

- 年収

主に上記項目を見て審査を進めていきます。

審査の目的と重要性

賃貸保証会社の審査は、入居者が賃貸契約の責務を果たせるかどうかを確認するプロセスです。これは保証会社にとって重要なステップであり、家主と入居者の双方に対して信頼性を確保する役割を担っています。

賃貸保証会社が審査の中で最も重視するのは、申込者に「家賃滞納があるかどうか」です。過去の家賃滞納履歴がある場合、審査に通ることが非常に難しくなります。実際、家賃滞納の経験があることは審査が即座に落ちる理由のNo.1です。

また、賃貸保証会社は申込者のデータを保有しており、名前、住所、生年月日などの情報で過去の滞納履歴が照合されると、それだけで審査が通らないことがあります。このため、審査を受ける際には、過去の履歴や現在の状況に対して十分な注意を払う必要があります。

賃貸保証会社の審査を通過するためには、以下の点に注意すると良いでしょう。

1. 正確な情報の提供:

- 申込書には正確で詳細な情報を記入し、虚偽の記載がないようにしましょう。

2. 過去の履歴の整理:

- 過去に家賃滞納があった場合、その原因や解決方法について詳細に説明できる準備をしておくことが重要です。

3. 必要書類の準備:

- 免許証や保険証のコピーなど、必要な本人確認書類を揃えておくことが求められます。

4. 不動産会社との連携:

- 不動産会社が代理で審査申込書を送る場合がほとんどですので、スムーズな連携を図りましょう。

このようにして、賃貸保証会社の審査を確実に通過できるよう、準備を進めていきましょう。

保証対象物件の条件

そもそも賃貸保証会社に加入しなければならない賃貸物件の特徴として、一例を挙げると物件募集欄に記載されているのが主流になっています。

今ではネットで検索される方も多いと思いますが、項目の一つにある「備考欄」を見ると記載されていると思います。

又、記載がなくとも申込時にいきなり保証会社への加入を言われるパターンもありますので注意が必要です。

審査の流れとステップ

賃貸保証会社の審査に関する具体的な流れを知っているか?知らないか?でも審査承認率は変わります。なぜなら賃貸保証会社の審査は申込書の書類だけで審査可否を出す保証会社もあれば、「架電審査」と言って申込者本人へ保証会社から電話連絡入れるパターンがあるからです。

申込書だけで審査を勧め、審査可否をすぐにでも出す保証会社であれば特段、身を任せて審査を受ければ良いのですが、架電審査をしてくる保証会社には気をつけないといけません。

賃貸保証会社からかかってきた電話連絡に間違った対応をしてしまうと、審査上自分自身に何ら問題ない内容であっても審査に落ちたりします。

審査プロセスの詳細ステップ

①申込書を保証会社へFAX(代理店である不動産会社)

②保証会社の審査(家賃滞納がないか?どうか?)場合によっては申込者へ保証会社から電話連絡が入る。

③回答書・承認書・否決書を代理店である不動産会社へ保証会社からFAXが送られる。

又、架電審査を要する賃貸保証会社では、審査時の連絡を申込者本人が取らないと審査が進まないので気をつけましょう!

流れを事前に把握しておいてスムーズな審査を実現させましょう!

申し込みから審査結果までの期間

賃貸保証会社からの審査結果は早ければ当日中に、遅くとも2日以内に通知されることが一般的です。ただし、審査が遅れる原因にはいくつかの要因があります。

例えば、「電話連絡を入れてくる保証会社の電話に出ない」ことがあると、審査は必然的に遅れます。また、ごく稀に不動産会社が保証会社にFAXを送信し忘れていることも審査が遅れる原因になります。

審査に通過するためのコツとしては、以下の点が挙げられます。

1. 正確な情報の提供: 申込書や必要書類に虚偽の記載がないようにし、正確な情報を提供することが重要です。

2. 迅速な対応: 保証会社から求められる連絡や追加書類の提出に対して迅速に対応することが求められます。

3. 収入の安定性: 家賃支払い能力を示すために、収入の安定性をアピールすることが効果的です。

これらのポイントを押さえておくことで、賃貸保証会社の審査をスムーズに通過する可能性が高まります。

審査手数料と保証料

賃貸保証会社の保証料は各社で異なります。勿論、高い・安いがあり、入居者は加入する保証会社によって負担する費用が異なる事を認識しておきましょう。

審査にかかる費用と料金

私が認識している限りでは、どの保証会社も審査に対しての費用は請求していません。あくまでも審査に通った場合にのみ「保証料」の支払いが発生します。

保証料については、月額賃料の50%が基本的な目安であり、審査状況やその他の条件によっては100%になることもあります。また、1年ごとの更新料として1万円程度の費用負担があることも忘れてはいけません。

これらの費用は、賃貸保証会社のサービスを利用する上での必要なコストであり、賃貸物件を借りる際の重要な要素の一つです。賃貸保証会社の審査に通るためには、正確な情報の提供と迅速な対応が求められます。

保証料の返金ポリシー

賃貸保証会社へ支払う保証料は、一度支払うと途中返金は一切されません。ほとんどの保証会社の「保証委託契約書」にも、約款として明記されていますので注意が必要です。

また、更新料も同様に返金はされません。これは、保証料および更新料が契約時に合意された重要な費用であり、契約者の責任として発生するものです。したがって、契約前に保証料や更新料の詳細を十分に確認し、理解しておくことが重要です。

追加の参考情報

- 契約書の確認:保証委託契約書には、返金に関する条項が詳細に記載されています。契約書をよく読み、分からない点は事前に確認しておくことが推奨されます。 - 交渉の余地:場合によっては、賃貸人や不動産会社と交渉することで、特定の条件下での返金や他の対応が可能になることもあります。

このような情報を理解しておくことで、賃貸保証会社との契約に際してトラブルを未然に防ぐことができます。

保証料の返金がなされる可能性があるケース

唯一、保証料が返金がなされるケースとして

- お部屋の入居前にキャンセルした場合

- 更新料を支払う期日までにお部屋を退去した場合

上記項目に該当した場合のみ、返金対象になるかと思います。

代理店である不動産会社から保証会社へ連絡を入れてもらい返金交渉をしてもらう流れになります。

賃貸保証会社の審査基準の甘さ・厳しさを比較した一覧表をご紹介!

賃貸保証会社は現在、多くの会社が存在しています。これらの会社は、大きく分けて【信販系保証会社】と【独立系保証会社】に分類されます。それぞれの審査方法は異なり、信販系保証会社はクレジット審査を採用しているのに対し、独立系保証会社は異なる審査基準を用いています。

信販系保証会社は、クレジットカード会社が提供する保証サービスを指します。このタイプの保証会社は、申込者のクレジットカードの利用履歴や信用情報を重視します。そのため、クレジットカードでの事故歴(支払い遅延や未払いなど)がある場合、審査を通過するのは非常に難しくなります。

一方、独立系保証会社は、以前は消費者金融会社として活動していたものの、現在は家賃保証業を本業として展開している会社が多いです。このタイプの保証会社は、信販系に比べて審査基準が緩やかな場合が多いです。理由としては、クレジットカードの利用履歴や信用情報が直接審査に影響しないためです。

ブラックの方は信販系の審査はNG

ブラックリストに載っている方は、信販系保証会社の審査に通ることは基本的にできません。これは、クレジットカードのキャッシング機能を利用して支払いに滞納や遅延がある場合でも同様です。

一般的に、このような状況を「ブラックリスト」と呼びます。信販系保証会社は、審査の過程で個人の信用情報をチェックし、過去の信用履歴を基に審査を行います。そのため、信用情報に問題がある場合、審査を通過することは困難です。

一方、独立系の賃貸保証会社では、会社ごとに所有する家賃滞納のデータのみを基に審査が行われます。

そのため、過去に賃貸物件に住んでいた際に家賃滞納がなければ、審査の最初の段階をクリアすることができます。

独立系の賃貸保証会社でランキング化

今回は、「独立系賃貸保証会社」で審査に通りやすい順に一覧表を作成しました。こちらは【2024年最新版】です。今後、順序が変わる可能性はありますが、現時点での参考資料としてご利用ください。

会社名 本社所在地

株式会社近畿保証サービス 大阪府

株式会社オーロラ 愛知県

新日本保証株式会社 東京都

株式会社フォーシーズ 東京都

株式会社ジェイリース 東京都

又、逆に審査が厳しい保証会社は?

- ジェイリース

- 全保連

- 日本セーフティー

- カーサ

- JID

になります。

いづれも大手保証会社と言われるラインナップ!

賃貸保証会社の規模が大きくなると、一般的に審査が厳しくなる傾向があります。しかし、大手保証会社である分、賃貸市場では多く利用されている保証会社が多いため、入居者がこれらの保証会社に加入する機会は必然的に高くなります。

このような大手保証会社は、豊富なデータベースと信頼性を持ち、入居者や物件オーナーに対して高い安心感を提供しています。その結果、多くの不動産会社や物件オーナーが大手保証会社の利用を推奨し、入居者もこれらの保証会社に加入することが一般的になっています。

複数の賃貸保証会社と業務協定している不動産会社を選ぼう!

賃貸保証会社の中には、審査が比較的甘いところもあれば、厳しく通りにくいところも存在します。これにより、同じ入居希望者でも保証会社の選択によって審査結果が異なることがあります。

「審査が厳しい保証会社の審査に当たってしまったせいで、審査に通らなかった」というケースは実際に起こり得ます。そのため、入居希望者にとってはたまったものではありません。

審査が甘い保証会社では、過去の家賃滞納やクレジットカードの事故歴があっても審査が通ることがあります。一方で、審査が厳しい保証会社では、収入証明や勤務先の確認、過去の信用情報のチェックなど、厳格な基準に基づいた審査が行われます。

例えば、以下の点に注意することで、審査に通りやすくする方法があります。

1. 収入の安定性を示す:給与明細や納税証明書などの収入証明書を用意し、安定した収入を証明する。

2. 過去の滞納履歴の改善:過去の滞納履歴がある場合、滞納分を完済し、改善の意思を示す。

3. 適切な保証会社を選ぶ:信販系の保証会社ではなく、審査が比較的甘い独立系の保証会社を選ぶ。

このような対策を講じることで、賃貸保証会社の審査をより確実に通過できる可能性が高まります。

不動産会社は使い慣れ保証会社があるのが実情

ただし、不動産会社は通常、特定の賃貸保証会社を主に利用しています。これには、保証会社からのキックバック手数料が多い場合や、家賃以外の保証内容(例:死亡保証や退去精算費用の充実)が優れているなど、各保証会社のサービスによって違いがあるからです。

不動産会社は、自身が気に入った保証会社のサービスを最優先で利用したいと考えるため、特定の保証会社をまずは選択する傾向が強くあります。

複数の保証会社を取り扱っている不動産会社のメリット

賃貸保証会社の審査に落ちてしまうと、お部屋を借りることができず、入居希望者にとって大きな問題となります。しかし、複数の保証会社を取り扱っている不動産会社ならば、審査に落ちた場合でも代替案を提案してくれる可能性があります。

例えば、次のようなシナリオが考えられます。

「審査に落ちてしまったため、この部屋は借りられませんね…」と言われた場合でも、不動産会社が複数の保証会社を扱っていれば、別の保証会社で再審査を受けることができるのです。このような柔軟な対応ができる不動産会社は非常に頼りになります。

メリット

1. 代替案の提供: 複数の保証会社を取り扱っている不動産会社なら、審査に落ちた場合でも他の保証会社で再審査を受けることができます。これにより、入居希望者は希望のお部屋を諦めることなく、解決策を見つけることができます。 2. 柔軟な対応: 不動産会社が複数の保証会社を知っていることで、審査基準の異なる保証会社を選ぶことができます。例えば、信販系保証会社では審査が厳しい場合でも、独立系保証会社であれば審査が通る可能性があるため、選択肢が広がります。 3. 入居の可能性が高まる: 審査に落ちる可能性がある場合でも、代替案を提供してくれる不動産会社であれば、スムーズに入居までのプロセスを進めることができます。これは、賃貸物件を探す際の大きな安心材料となります。

まずは、不動産会社に「どの賃貸保証会社を取り扱っているか」を確認し、最適な保証会社を選ぶための情報を収集することが重要です。これにより、審査に通る確率を高めることができ、希望のお部屋に住むための道が開けるでしょう。

大手の不動産会社なら対処済み

大手賃貸仲介会社である

- アパマンショップ

- エイブル

- ミニミニ

- ハウスコム

- レオパレス

- ニッショー

- ハウスメイトパートナーズ

- センチュリー21

- ホームメイト

でお部屋探しをすれば、まず間違いなくこの辺の対応はスムーズにしてくれます。

審査落ちの理由と対策

賃貸保証会社に加入している状態で家賃滞納を起こしてしまうと、その保証会社のデータベースには確実に【家賃滞納歴】が記録されます。この場合、再度同じ保証会社の審査を受けても、滞納歴が参照されるため、審査に通ることはほぼありません。

家賃滞納歴がある方を再度審査に通すことは、保証会社にとって大きなリスクとなります。保証会社は、家賃滞納リスクを最小限に抑えるために、過去の滞納歴を重要視します。そのため、滞納歴のある方を再度審査に通すことは、保証会社の審査基準上非常に厳しくなります。

注意点と対策

1. 過去の家賃滞納歴の影響に注意

家賃滞納歴は保証会社のデータベースに永久に残ります。この情報が再審査時に参照されるため、過去に滞納歴がある場合、同じ保証会社の審査に通ることは難しいです。

2. 異なる保証会社を利用する

同じ保証会社の審査に通らない場合は、異なる保証会社を利用することを検討しましょう。保証会社ごとに審査基準は異なるため、他の保証会社であれば審査に通る可能性があります。

3. 滞納歴を改善する

過去の家賃滞納歴を改善するためには、現在の家賃支払いを確実に行うことが重要です。将来的には、クレジットスコアを改善し、信頼性を回復させることで、審査に通る可能性を高めることができます。

家賃滞納を避けるためには、家計の見直しや適切な支出管理を行い、確実に家賃を支払うことが重要になります。又、家賃滞納が発生した場合は、早急に対処し、保証会社や不動産会社と協議することで、解決策を見つけることが大切です。

存在する2つの協会概要

現在、賃貸保証会社同士でのデータベース共有が進んでおり、これは賃貸保証会社間で作る協会によって実現されています。この協会は、加盟保証会社同士で家賃滞納情報を共有する仕組みを整えており、入居者の信頼性を確保するために重要な役割を果たしています。

具体的には、賃貸保証会社が持つ家賃滞納情報が協会を通じて他の加盟保証会社と共有されることで、過去に滞納歴がある入居者の再審査が厳しくなるのです。

賃貸保証会社が加盟する協会は2つ存在しています。それぞれの協会に加盟している賃貸保証会社リストを以下に示しますので、参考にしてください。

一般社団法人全国賃貸保証業協会

| 保証会社名 | 本社所在地 |

|---|---|

| アーク株式会社 | 岩手県 |

| 株式会社アルファー | 鹿児島県 |

| エルズサポート株式会社 | 東京都 |

| 株式会社ギャランティー・アンド・ファクタリング | 熊本県 |

| 株式会社近畿保証サービス | 兵庫県 |

| 興和アシスト株式会社 | 大阪府 |

| ジェイリース株式会社 | 東京都 |

| 全保連株式会社 | 沖縄県 |

| 賃住保証サービス株式会社 | 千葉県 |

| ニッポンインシュア株式会社 | 福岡県 |

| ホームネット株式会社 | 東京都 |

〒105-0004

東京都港区新橋1-7-10汐留スペリアビル4F

TEL:03-3573-3700 / FAX:03-3573-3707

一般社団法人 賃貸保証機構

| 保証会社名 | 本社所在地 |

|---|---|

| ALEMO株式会社 | 東京都 |

| 日本セーフティ-株式会社 | 大阪府 |

| フォーシーズ株式会社 | 東京都 |

| 株式会社Casa | 東京都 |

東京都新宿区西新宿二丁目6−1

設 立

平成21年11月9日

この加盟団体に属している保証会社それぞれで、家賃滞納歴の情報共有をしていますので賃貸保証会社の審査を受ける際には十分に気をつけましょう!

審査で不合格となる一般的な理由

賃貸保証会社の審査に残念ながら落ちてしまう方の原因はいくつかありますが、代表的な所でいくと

- 家賃滞納がある

- 家賃滞納を以前にしていた

- 家賃を支払っていける根拠が薄い

- 虚偽内容

- 犯罪歴がある

上記項目に該当される場合は、恐らく「独立系」「信販系」の保証会社いずれにも審査を通すのは難しくなります。

審査に通過するための改善策

賃貸保証会社が審査をする上で残念ながら中々審査が通らない属性の方達がいます。

- 生活保護者

- 年金受給者

- 外国籍

- 無職

- 水商売

賃貸保証会社の審査を受ける際、連帯保証人をつけないパターンを想定しています。賃貸保証会社も「上記属性の方を積極的に取り入れているか?」というと、まだまだ消極的になっているのが現状です。

原因と現状

主な原因としては、以下の点が挙げられます。

1. 家賃滞納の多発

審査を通した後に上記属性の方に多くの家賃滞納が発生している。

2. 家賃回収の困難

保証会社が立替えた家賃の回収が難しいという現状が絡んでいる。

しかし、他社がやらない事を積極的にやる賃貸保証会社も存在します

後発組として賃貸保証業界に参入している会社は、積極的に上記属性の方でも審査を通してくれる傾向があります。以下に、上記属性の方でも審査が通りやすい賃貸保証会社の一覧表を作成しました。

賃貸保証会社一覧表

| 保証会社名 | 審査の特徴 | 特徴 |

|---|---|---|

| 日本セーフティー | 比較的審査が柔軟で、ブラックリストの方でも対応可能。 | 後発組として積極的に市場に参入。 |

| フォーシーズ | 審査基準が緩く、独立系の中でも柔軟な対応が特徴。 | 収入証明書などの提出が必要。 |

| イントラスト | 比較的緩い審査基準で、柔軟な対応をしてくれる。 | 自己破産経験者でも審査に通るケースがある。 |

| アーク | 新規参入企業として柔軟な審査を実施。 | 信販系に比べて審査が通りやすい。 |

| リクルートフォレントインシュア | 柔軟な審査基準を持ち、信販系よりも通りやすい。 | クレジットカードの事故歴があっても審査に通る。 |

賃貸保証会社の審査において、ブラックリストの方や特定の属性の方にとっては、厳しい現実があります。しかし、後発組として市場に参入している賃貸保証会社は、他社がやらない事を積極的に取り入れ、審査に柔軟な対応をしてくれるケースが増えています。上記の一覧表を参考に、自分に合った賃貸保証会社を見つけて、賃貸生活をスムーズに始めましょう。

信用スコアの重要性

現在、多くの方がクレジットカードを所有し、日常の買い物やキャッシングなど、さまざまな用途で便利に利用しています。しかし、クレジットカード利用に伴う支払い遅延や未払いが発生すると、信用情報に傷が付き、後々の信用審査に影響を及ぼすことがあります。この点を十分に注意する必要があります。

今回は賃貸保証会社の審査に焦点を当て、特に信販系保証会社の審査を受ける際に留意すべきポイントについて詳しく解説します。信販系の保証会社は、クレジットカードの利用履歴や返済状況を審査の一環として確認します。したがって、過去にクレジットカードの支払い遅延や滞納があった場合、その情報が審査に大きな影響を与える可能性が高いです。

以下に、信販系賃貸保証会社の審査を通過するための注意点をまとめました。

1. クレジット履歴の確認:

- 事前にCICなどの信用情報機関に自分のクレジット履歴を確認し、問題がないかチェックしましょう。過去の滞納や延滞があれば、その解消方法を考えることが重要です。

2. 正確な情報提供:

- 賃貸保証会社に提出する申込書には、正確かつ詳細な情報を記載してください。不正確な情報を提供すると、信頼性が損なわれ、審査に不利に働く可能性があります。

3. 収入の安定性:

- 信販系保証会社は、収入の安定性も重要視します。安定した収入源を証明するために、給与明細や納税証明書などの書類を準備しておきましょう。

4. 連帯保証人の検討:

- クレジット履歴に不安がある場合、信頼できる連帯保証人を立てることで、審査に通る可能性が高まります。

信販系保証会社の審査を通過するためには、これらのポイントを押さえ、事前にしっかりと準備を行うことが重要です。信用情報に問題がある場合は、独立系の保証会社を利用する選択肢も検討すると良いでしょう。

信用スコアの役割と影響

お部屋探しをしていく中で保証会社加入を勧められるケースは増えていますが、信販系の保証会社への加入を勧められるケースも多くあります。

一番多く耳にするのが

- オリコ

- ジャックス

- アプラス

- エポス

- ライフ

あたりが多いです。

何故?耳にするのが多いのかと言うと、大手管理会社がこぞって利用しているからです。

大手管理会社とは

- アパマンショップ

- ミニミニ

- エイブル

- レオパレス

- ハウスメイトパートナーズ

- 東建コーポレーション

- 大東建託

等をはじめとした物件の管理戸数が何千〜何万規模の全国展開されている企業です。

このような大手の管理会社が信販系の保証会社を利用すれば必然的に入居者は利用及び加入する可能性が高くなります。

低信用スコアの対処策

このような状況下で、クレジットカードで事故を起こしてしまい、保証会社の審査を受けなければならない場合はどうすれば良いでしょうか?

まず、信販系の保証会社に加入しないことです。信販系の保証会社は、クレジットカードの利用履歴や返済状況を重視するため、過去にクレジットカードの支払い遅延や滞納がある場合、その審査に通るのは非常に難しいです。

したがって、この場合の最良の対策は、独立系の保証会社を選ぶことです。独立系の保証会社は、信販系と異なり、クレジットカードの事故情報を重視しない傾向があります。これにより、過去のクレジットカード事故が審査結果に直接影響を与えることが少なくなります。

独立系の保証会社は、賃貸の家賃支払い能力や現在の収入状況を中心に審査を行うため、クレジットカードの利用履歴が問題となることはほとんどありません。このため、信販系の保証会社の審査に通らなかった場合でも、独立系の保証会社であれば審査に通る可能性が高まります。

事故歴がある方は信販系保証会社の賃貸物件を選ばないこと!

わざわざ審査に落ちる信販系の保証会社に加入しようとする行為自体が時間の無駄です。クレジットカードで事故歴がある人は、独立系の保証会社が指定されている物件を選びましょう。

このような物件はまだまだ沢山あります。物件の資料に目を通すと、「○○保証会社へ要加入!」と記載されているケースが増えています。さらに、初回保証委託料についても、「月額賃料の○○%」と明記されていることが多いです。

お部屋探しの際には、この物件資料も注意して見ておくことをお勧めします。資料をしっかり確認することで、信販系保証会社が指定されている物件を避け、独立系保証会社が指定されている物件を見つけることができるでしょう。

この方法を実践すれば、クレジットカード事故歴があっても、賃貸保証会社の審査を通過しやすくなります。

信用スコアの改善方法

信販系保証会社の審査はどうしても厳しくなる傾向がありますが、実はクレジットカードの利用状況次第で審査が通りやすくなることもあります。

具体的な例として、無職で収入がない場合(例えば転職などで一時的に収入が途絶えた場合)や連帯保証人がいない場合でも、信販系保証会社の審査に通るケースがあります。

通常、このような状況では審査が厳しくなりがちですが、クレジットカードを健全に長期間利用していると信用度が上がります。信販系保証会社はこの点を審査に考慮します。例えば、クレジットカードの支払いに遅れがなく、長期にわたって利用している場合、その方の信用性が高まります。

そのため、信販系保証会社の審査を受ける際には、自身のクレジットカード利用状況を確認することが重要です。過去に支払い遅れがなく、長期にわたってクレジットカードを利用していれば、現状に自信がなくても審査に通る可能性が非常に高くなります。

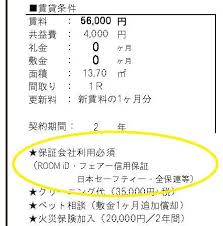

口座振替利用時の資金不足による家賃滞納発生は危険!

賃貸保証会社へ加入すると、毎月の家賃が口座振替で引き落とされることがよくあります。これは入居者にとって、毎月銀行に振り込みに行く手間を省けるため、非常に便利です。

しかし、この仕組みには意外な落とし穴があります。特に信販系の賃貸保証会社の場合、口座振替の利用が必須となることが多いです。信販系の保証システムプランでは、初回の保証委託料を取らずに月額制のプランが一般的です。

例えば、信販系保証会社の一例として

- 初回:0円

- 毎月:800円

というプランがあります。この場合、家賃が60,000円であれば、毎月60,800円が口座から引き落とされることになります。初回の費用がかからず、毎月の支払いもシンプルなため、お得に感じるかもしれません。

図解: 賃貸保証会社の口座振替

───────────────

毎月の家賃60,000円

───────────────

───────────────

毎月の口座振替60,800円(家賃+800円)

───────────────

図解: 家賃滞納の流れ

───────────────

毎月の家賃60,000円

───────────────

───────────────

───────────────

しかし、ここに落とし穴があります。万が一、毎月の家賃60,000円だけを口座に入れておくと、60,800円が引き落とされる際に不足してしまいます。つまり、口座に充分な残高がないと家賃の引き落としが行われず、結果として家賃の支払いが滞ることになります。

この場合、賃貸保証会社は不足分を立て替えますが、これが「家賃滞納」として保証会社のデータに記録されてしまいます。つまり、一度でも滞納歴が残ると、将来の賃貸契約や保証会社の審査において不利になる可能性があります。

このような事態を避けるために、毎月の口座残高をしっかり確認し、引き落とし額を確保することが重要です。賃貸保証会社のプランや口座振替の仕組みをしっかり理解し、適切に対応することで、家賃滞納のリスクを未然に防ぎましょう。

家賃遅れは理由を問わず事故歴登録

賃貸保証会社に支払う毎月の保証料(例えば800円)は、実際には忘れがちになることがあります。このような凡ミスによって、家賃滞納歴がついてしまう方が多いのです。家賃滞納歴がついてしまうと、今後の賃貸保証会社での審査に大きな影響が出ることは言うまでもありません。

抜け道はあるものの、余分な痛手を避けるためにも、しっかりと支払いを把握しておくことが重要です。最近では、独立系の賃貸保証会社でも月取りの支払い方法が増えています。保証会社に加入する際は、毎月の支払い額を確実に把握し、忘れずに支払うよう心がけましょう。

これにより、将来的なトラブルを防ぎ、スムーズな賃貸生活を送ることができます。

賃貸保証会社の審査を通りやすくする為には緊急連絡先選びにも気をつけよう!

賃貸保証会社の審査を受ける際には、独立系・信販系を問わず、必ず緊急連絡先を記載する必要があります。しかし、万が一契約者本人が家賃滞納をしてしまっても、緊急連絡先の方に迷惑をかけることはありません。

緊急連絡先はあくまで緊急時の連絡先として設定されるものであり、家賃の支払い義務が生じることはありません。そのため、安心して緊急連絡先を提供することができます。

賃貸保証会社の審査に際しては、緊急連絡先の提供が求められますが、連絡先の人に対して金銭的な負担をかけることはないので、安心して記載してください。

緊急連絡先が原因で審査に落ちるケースもあり

賃貸保証会社も、契約者本人が家賃滞納しているからと言って、緊急連絡先へ支払いを求める請求行為はできません。しかし、審査においては軽視できない問題があります。

それは、緊急連絡先になってくれた人に家賃滞納歴がある場合です。例えば、契約者本人に何ら問題がなかったとしても、緊急連絡先に家賃滞納歴などの問題が発生していると、審査に落ちる可能性があります。賃貸保証会社は緊急連絡先に対してもしっかりと審査を行います。

親切な保証会社では「緊急連絡先を変更してもらえれば審査に通します」と対応することもありますが、それでも審査の状況によっては落とすこともあります。賃貸保証会社は家賃滞納歴がある人との関係性を非常に嫌う傾向があるため、注意が必要です。

賃貸保証会社の審査を受ける際には、緊急連絡先の選定にも慎重を期しましょう。信頼できる人であり、過去に家賃滞納歴がないことを確認することが重要です。

万が一、緊急連絡先に問題があった場合の対処方法

例えば、家族や友人に緊急連絡先を頼む際、「過去に家賃滞納していないよね?」と直接聞くのは難しいかもしれません。しかし、万が一緊急連絡先に家賃滞納歴があることが判明した場合はどうすればよいでしょうか?

この場合、まずどの賃貸保証会社で家賃滞納歴があるのかを確認しましょう。賃貸保証会社へ加入していない状態での家賃滞納であれば、問題ありません。もし、特定の保証会社で家賃滞納歴がある場合、その保証会社の審査を避けることが重要です。

具体的には、以下のような対応が考えられます。

「緊急連絡先になってくれる人が過去に家賃滞納していた事実が判明した。聞いてみるとA社という保証会社に加入した際の出来事のようだ。今回、自分が加入しないといけない保証会社はB社だから、このまま緊急連絡先をお願いしよう。」

このように、緊急連絡先の家賃滞納歴が特定の保証会社に限られている場合は、他の保証会社の審査を受けることで問題を回避できます。これにより、スムーズに賃貸保証会社の審査を通過することが可能になります。

審査に関するよくある質問と回答

賃貸保証会社を利用する側にとって、今でこそ情報が充実してきましたが、該の部分を詳細に解説できるのは経験からくる情報もないと難しいと感じています。

保証業界で15年以上従事している私だからこそわかる目線で皆様からの特に多い質問に回答していきます。

賃貸保証会社審査に関するよくある質問への回答

保証会社の審査が通らない理由は何ですか?

原因はいくつかありますが代表的な所でいくと

- 家賃滞納がある

- 過去に家賃滞納履歴がある

- 収入が著しく低く審査基準に引っ掛かっている

- 申込内容に虚偽がある

- 家賃を支払っていける根拠が薄い

上記項目に一つでも引っ掛かると審査は難しくなります。

賃貸の審査に通らなかったらどうすればいいですか?

一度審査に落ちてしまった保証会社で何度審査を受けようとも通る事はありません。(保証会社から何か求められている場合はチャンスはあり。例:収入証明の提出、連帯保証人の追加・変更、緊急連絡先の変更etc)

私がおすすめするのは「保証会社を変更する」です。場合によっては物件自体を変えないといけない状況も考えられますが、審査をスムーズに進めていく為にも一番の近道です。

理由としては、必ずどこかの保証会社では審査に通るからです。審査が甘い保証会社も存在しており、A社がNGでもB社で審査に通るはよくある事です。

賃貸の保証会社審査に落ちたらどうなる?

一度審査に落ちた場合は、審査を受けた保証会社のデータで管理されてしまいます。その為、審査落ちしたデータ履歴がある以上、再度審査をした所で通る事はございません。

又、この履歴は現在、データベースで他の保証会社にも共有がされていますので注意が必要です。

ケーススタディと成功事例

私がブログとは別で提供させていただいている「ココナラ」での個別相談では様々な事情を抱えたお客様から相談を承っております。主に多い相談が審査についてになりますが、現在までで全ての皆様の審査を通させていただいております。

今回は特に印象に残った相談内容及び、成功事例をご紹介させていただき、皆様には今後のお役に立てていただければと思います。

審査に合格し、成功した賃貸入居者の事例紹介

賃貸を契約しようとしておりますが保証会社に通るか不安です。

懸念点として収入が給与証明として発行される分が現在家賃の50%しかないこと、借金があることです。

借金も賛否両論ありますが出稼ぎする予定でかなり減らせます。

ただ自分の管理が甘くクレジットカードを1週間程度支払いを遅らせることがかなりあるのでブラックになり通らないのではと思ってます。

止まった事もあります(メインカード1回、サブ2回、サブカードは現在使用しておらず)

保証人は親と仲が悪いため厳しいところもあります。

例えば家賃を6か月分先払いするのを条件に保障会社が仮に通らなくても契約してもらえたりってないんですかね?

アプラスの審査に通過したとの事!大変、嬉しく思います!

クレジットカードでの支払い遅れ(1週間ほど)があるのはアプラス側も確実に知っていたと思慮致しますが、〇〇様のズルズルいかずにしっかりと支払いをしていた事が信用に値し、軽微なものであるとアプラス側に判断されたと思います。

いづれにしても審査通過した事には間違いありませんので、本当に良かったです。

私も経験上、借金や支払い遅れがあり、住みたいお部屋に住めない方達をたくさん見て参りました。

この事から、今後の賃貸物件は賃貸保証会社への加入がまだまだ必須になって来ますのでご注意だけはしておいた方が良いでしょう。

成功事例からの学びとアドバイス

成功事例を一つ共有させていただきましたが、ここで強調したいのは、借金やクレジットカードの事故があっても、信販系の保証会社の審査に通るケースがあるということです。

通常、借金やクレジットカードの不払いがある場合、審査が厳しくなると考えられがちです。しかし、上記のように、例えばクレジットカードの不払いがあったとしても、遅れながらでも返済が続けられていれば、信販系保証会社もその点を評価してくれることがあります。

状況によって異なることもありますが、このような事例から学べることは、返済を続ける努力が審査に良い影響を与える可能性があるということです。ぜひ、参考にしていただければと思います。

審査合格時の契約内容

賃貸保証会社の審査が無事に通れば、契約の流れになります。審査が通って終わりではないので注意しましょう。

審査に合格した場合、具体的な流れ

審査が通った後の流れは以下の通りです。

まず、審査結果は賃貸保証会社から直接申込者に通知されることはありません。賃貸保証会社は審査結果を不動産会社などの代理店に通知します。そのため、申込者は代理店を通じて審査結果を確認することになります。

このプロセスにより、申込者はスムーズに次のステップに進むことができます。また、代理店が間に入ることで、必要な手続きや書類の準備などが効率的に進められます。

①賃貸保証会社が用意している保証委託契約書へ署名・捺印する。 ②保証会社へ契約書を送る(これは代理店の役目)契約者は契約書の控えをもらう。

ここで注意しなければならないのは、代理店には申込者に対して重要な説明をする義務がないため、ほとんどの不動産会社は「読んでおいてください」と言って終わらせることが多い点です。後々のトラブルを回避するためにも、気になる点があれば事前に確認しておくことをおすすめします。

このプロセスにおいて、申込者がしっかりと理解していない部分が後々問題になることがあります。例えば、保証料や更新料の支払い方法、契約内容の詳細など、細かい点について不明点があれば、不動産会社に遠慮せずに質問し、明確にしておくことが重要です。

審査の公平性

賃貸保証会社の審査を受ける際、様々な状況に置かれている方々がいらっしゃいます。しかし、どんな状況であっても審査が通らない保証会社はないとお伝えしたいと思います。

生活保護受給者、母子家庭、低収入、高齢者など、審査に対して心配を抱えている方も多いでしょう。確かに、これらの状況は審査に影響を及ぼす要因となり得ますが、それでも適切な対策と情報提供があれば審査に通ることが可能です。

各保証会社は異なる審査基準を持っており、その中には柔軟な対応を行う会社もあります。例えば、独立系の賃貸保証会社は、信販系の保証会社に比べて審査基準が比較的緩やかであり、特定の状況にある方でも審査に通りやすい傾向があります。

重要なのは、正確な情報提供と適切な書類の準備です。過去の家賃滞納歴があっても、その原因や現在の支払い状況を明確に説明することで、審査を通過する可能性が高まります。また、収入が低い場合でも、安定した収入源があることを示す書類を提出することで、信頼性をアピールすることができます。

ですので、審査に対して不安を感じている方々も、適切な準備を行うことで安心して審査に臨むことができます。全ての方が保証会社の審査に通る可能性があることをお伝えし、前向きな気持ちで取り組んでいただければと思います。

生活保護受給者の賃貸保証会社の審査について

生活保護受給者の方が賃貸保証会社の審査を通過するためには、生活保護受給証明書が大変重要です。独立系保証会社では、この証明書があれば審査に通ることが多いです。さらに、保証会社が安心して審査を通過させる理由についてもご説明します。

審査に通る理由

1. 毎月の安定した収入: 生活保護受給者は毎月確実に収入を得ています。この安定した収入源が保証会社にとって非常に重要なポイントです。

2. 家賃が限られた物件に限定される: 生活保護受給者が住める物件は限られています。これにより、高額な家賃負担がなく、支払いが確実に行える環境が整っています。

3. 役所からの直接送金: 近年では、役所から管理会社や大家さんの口座へ直接家賃を送金するスキームが広まっています。この仕組みにより、保証会社は家賃滞納のリスクを大幅に減少させることができます。

これらの理由から、生活保護受給者が賃貸保証会社の審査に通る可能性は高く、保証会社も安心して契約を結ぶことができます。

具体的な準備と手続き

賃貸保証会社の審査をスムーズに通過するために、以下の準備を行いましょう。

1. 生活保護受給証明書の準備: 申込時に必ず提出できるように用意しておきましょう。 2. 家賃支払いスキームの確認: 役所からの直接送金が可能かどうかを確認し、可能であればその手続きを進めましょう。 3. 管理会社や大家さんとの事前確認: 直接送金が可能な物件を選び、その条件を満たしていることを確認しておくことが大切です。

生活保護受給者の方が賃貸保証会社の審査を通過するためには、生活保護受給証明書の提出と、安定した収入源であることをアピールすることが重要です。役所からの直接送金スキームを活用することで、保証会社に安心感を与え、審査に通る可能性が高まります。適切な準備と手続きを行い、安心して審査に臨みましょう。

母子家庭の賃貸保証会社の審査について

母子家庭の方が賃貸保証会社の審査を受ける際、収入面での不安を抱えることが多いかもしれません。しかし、家賃が高額でなければ、審査に通る可能性は十分にあります。ごく稀に連帯保証人を求められるケースもありますが、それも少数です。

審査を通過するためのポイント

1. 収入の多様化: 養育費や自治体からの補助金を収入として申告することをお勧めします。これらの収入も保証会社によって評価されます。

2. 預金通帳の用意: 収入の証明だけでなく、預金通帳を用意しておくと、さらに審査がスムーズに進むでしょう。これは、貯蓄があることを示すことで、保証会社に対する信頼性を高めるためです。

アドバイス

母子家庭の方に対する具体的なアドバイスとして、以下の点を押さえておくことが重要です。

- 収入の多様性

養育費や補助金を正確に申告し、収入の多様性を示すことが重要です。これにより、収入の安定性をアピールできます。

- 預金通帳の提示

審査を受ける際に、預金通帳を提示することで、保証会社に対する信頼性を高めることができます。貯蓄があることを示すことは、家賃支払い能力の証明にもなります。

母子家庭の方が賃貸保証会社の審査を受ける際には、養育費や自治体からの補助金を収入として申告し、預金通帳を用意しておくことが重要です。これにより、収入の多様性と安定性を示すことができ、審査をスムーズに通過する可能性が高まります。適切な準備を行い、安心して審査に臨みましょう。

低収入の方が賃貸保証会社の審査を通過するためのポイント

賃貸保証会社の審査基準では、毎月の収入が家賃の3倍から4倍程度あるかどうかが重要なポイントとなります。そのため、収入バランスを崩すような家賃の物件を選ばないよう、注意が必要です。

審査を通過するための具体的な対策

1. 収入に見合った物件選び

収入に見合った家賃の物件を選ぶことが重要です。例えば、毎月の収入が20万円の場合、家賃は5万円から6.6万円程度の物件を選ぶと良いでしょう。これにより、収入バランスを保ち、審査通過の可能性を高めます。

2. 預金通帳の提出

低収入であっても、預金通帳のコピーを提出することで、審査に有利に働きます。預金通帳は、家賃支払い能力を示す根拠となり、保証会社に対して信頼性をアピールできます。預金がある方は、積極的にこの方法を活用しましょう。

アドバイス

収入の安定性のアピール

低収入の方は、収入の安定性を保証会社にアピールすることが重要です。例えば、正社員として安定した職に就いている場合、その安定性を強調することで、審査に通りやすくなります。

追加の収入源の申告

副業やパートタイムの収入がある場合、それらを合算して申告することで、総収入を増やすことができます。これも審査において有利に働きます。

低収入の方が賃貸保証会社の審査を通過するためには、収入に見合った物件を選ぶことと、預金通帳の提出を通じて支払い能力を示すことが重要です。また、収入の安定性をアピールし、追加の収入源を積極的に申告することで、審査通過の可能性を高めることができます。適切な準備を行い、安心して審査に臨みましょう。

高齢者

既に勤務先を引退されている高齢者様であっても賃貸保証会社の審査には通ります。年金をもらっていれば、これは収入として評価されます。年金受給証明書を用意するのをおすすめします。

又、預金があれば審査を通す上で有効になります。年金のみの収入でも預金があればプラスに働きかけられるので、高家賃の物件に住む事も可能です。

まとめ

賃貸保証会社の審査を意識する方は非常に多いと思います。しかし、決して難しい事はなく、適切な方法で審査を受ければ極論!

『誰でも審査が通る!!』とも言えます。

賃貸物件に住む=賃貸保証会社へ加入

こんな状況が今後も多くなってきます。賃貸保証会社への加入の際には審査は外せません!

この審査で余分な手間や時間を費やさないようにしっかりとした対策で臨んでいきましょう!!