Contents

家賃保証会社とは?入居者様にとっての役割

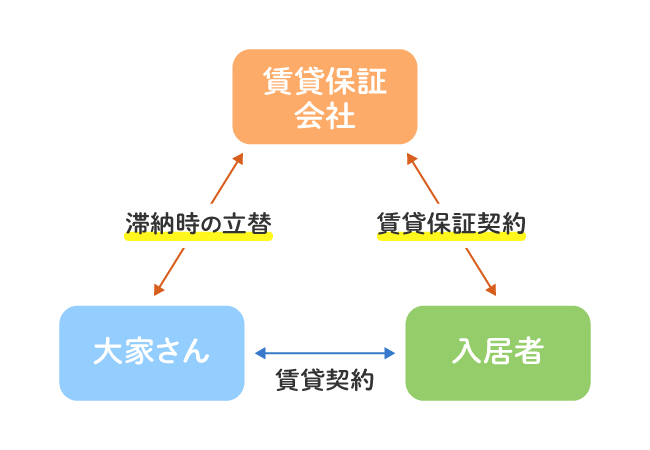

家賃保証会社とは?簡単に言うと「連帯保証人の代わり」

家賃保証会社は、賃貸契約時に必要となる「連帯保証人」の役割を担います。入居者が家賃を滞納した場合、オーナーに代わって家賃を立て替えるサービスです。高齢化や単身世帯の増加により、近年ほとんどの物件で必須になりつつあります。

保証会社の基本的な仕組み

家賃保証会社は、入居者が滞納した家賃をオーナーに立て替えたあと、入居者に対して支払いを請求します。保証会社は入居者の「支払い能力」を事前に審査し、問題ないと判断された場合にのみ契約が成立します。

入居者にとってのメリットと注意点

保証人が不要になり、契約がスムーズになる一方、初回保証料や更新料など、追加費用が発生します。また、保証会社は「保険」ではないため、立て替えた家賃は入居者が必ず後日支払う必要がある点にも注意が必要です。

【2025年最新版】家賃保証会社おすすめランキングTOP5

ランキングの選定基準について

当ランキングは、実際に多くの入居者に選ばれている保証会社を、審査の柔軟さ・保証料・サポート体制・信頼性の4つの視点で比較・評価しています。これから賃貸契約をする方でも安心して選べる内容となっています。

入居者に人気!家賃保証会社ランキングTOP5

| 順位 | 保証会社 | 特徴 | 保証料目安 | 審査傾向 |

|---|---|---|---|---|

| 1位 | 全保連 | 業界最大手。信頼性抜群 | 賃料の30~50% | やや厳しめ(安定収入が重視) |

| 2位 | 日本セーフティー | 自営業・高齢者・外国人にも柔軟 | 賃料の30%~50% | やや柔軟 |

| 3位 | フォーシーズ | 高齢者・単身・外国人に強い | 初回30%~、年更新あり | 柔軟 |

| 4位 | Casa | 原状回復・トラブル対応が充実 | 賃料の30%~50% | 標準 |

| 5位 | エルズサポート | 法的対応に強い | 賃料の40%前後 | やや厳しめ |

2.4 審査の甘い・厳しい保証会社ランキング

審査の通過しやすさは保証会社によって異なります。以下に、審査が甘いとされる保証会社と、厳しいとされる保証会社をまとめました。

| 審査が甘い保証会社 | 審査が厳しい保証会社 |

|---|---|

| フォーシーズ | オリコフォレントインシュア |

| Casa | アプラス |

| 日本セーフティー | エポス(ROOM iD) |

| ジェイリース | SBIギャランティ |

| 日本賃貸保証(JID) | 全保連 |

迷ったときの選び方のコツ

保証会社選びに迷ったら、審査に不安があるなら柔軟性の高い保証会社(フォーシーズや日本セーフティー)、信頼性重視なら全保連・Casaがおすすめです。滞納やトラブルに備えたい方はエルズサポートも検討すると良いでしょう。

家賃保証会社の仕組み・費用・審査

家賃保証会社の基本的な仕組み

家賃保証会社は、入居者が家賃を滞納した場合、オーナーに代わって家賃を立て替えます。その後、入居者は保証会社に対して立て替えられた家賃を返済します。これにより、オーナー・管理会社・入居者の三者が安心して賃貸契約を結べる仕組みとなっています。

初回・更新時にかかる保証料の相場

初回保証料は家賃の30%〜50%、更新料は1年ごとに1万円前後が一般的です。物件や保証会社によって、月額保証料型(家賃の3〜5%)を採用している場合もあります。

3.3 主な保証会社の料金比較

| 保証会社 | 初回保証料 | 更新料 |

|---|---|---|

| 全保連 | 家賃の30%〜50% | 10,000円/年 |

| 日本セーフティー | 家賃の40%〜50% | 10,000円/年 |

| フォーシーズ | 家賃の50%〜100% | 10,000円/年 |

| Casa | 家賃の30%〜50% | 10,000円/年 |

| エルズサポート | 家賃の30%〜50% | 10,000円/年 |

※料金は目安です。詳細は各保証会社にご確認ください。

家賃保証会社の審査内容と見られるポイント

主な審査項目は以下の通りです。

- 勤務先・年収・雇用形態

- 家賃と収入のバランス(目安:家賃は月収の3分の1以内)

- 過去の家賃滞納・クレジットカード延滞履歴(信販系の場合)

- 緊急連絡先の有無

信販系保証会社は信用情報(CIC、JICC)を参照することが多く、過去の延滞歴がある場合は、独立系保証会社での審査が通りやすい傾向にあります。

審査で落ちる・通る理由と注意点

審査で落ちる主な理由

- 収入不足:家賃に対して収入が少ない場合

- 勤務先や雇用形態の不安定さ:アルバイト・短期雇用など

- 過去の家賃滞納・クレジット延滞:信販系では特に注意

- 緊急連絡先がない:用意できないと審査に通りづらい

審査に通りやすくなる条件

- 家賃が収入の3分の1以下

- 勤務先が安定している(正社員・公務員など)

- 緊急連絡先がしっかりしている

- 過去の滞納歴がない

信販系と独立系の審査の違い

信販系保証会社は、クレジットやローンの信用情報を審査します。一方、独立系は収入や勤務先を重視する傾向があります。信販系で落ちても独立系では通るケースも多いため、審査に不安がある方は事前に保証会社の種類を確認しましょう。

事前にできる審査対策

- 事実に基づいた情報を記入する

- 緊急連絡先をしっかり準備しておく

- 過去の家賃滞納がある場合は正直に相談する

入居者のトラブル事例と対策

事例1|更新料が高額だった

対策: 初回保証料だけでなく、更新料・更新頻度も必ず契約前に確認しましょう。

事例2|家賃滞納で突然保証会社から連絡

対策: 保証会社は迅速に立て替えを行い、即座に入居者へ請求します。支払いが難しい場合は早めに相談することで、分割対応など柔軟な提案を受けられる場合があります。

事例3|審査に落ちた

対策: 信販系で落ちても、独立系では審査が通るケースも多いため、別の保証会社で再申込しましょう。

事例4|緊急連絡先が用意できなかった

対策: 親族に限らず、勤務先の上司や信頼できる友人を緊急連絡先に指定できる場合があります。事前に相談しましょう。

入居者が知っておくべき家賃保証会社Q&A

Q1|家賃保証会社は必ず加入しなければならない?

A. ほとんどの賃貸物件では加入が必須です。例外的に、オーナーが保証人対応でもOKな物件もありますが、都市部や大手管理会社物件は保証会社利用が前提です。

Q2|保証料はどれくらい?誰が支払う?

A. 初回保証料は家賃の30%~50%、更新料は1年ごとに1万円前後が一般的です。基本的に入居者負担で、契約時にまとめて初期費用に含まれます。

Q3|審査で見られるポイントは?

A. 収入、勤務先、雇用形態、緊急連絡先、過去の家賃やクレジットの滞納歴がチェックされます。信販系の場合は信用情報も確認されることがあります。

Q4|家賃滞納をしてしまった場合は?

A. 保証会社がオーナーに立て替え払いを行い、その後入居者へ請求されます。すぐに相談すれば分割対応など柔軟に対処してくれる場合もあります。

Q5|保証料は途中解約や退去時に返金される?

A. 基本的に返金はされません。短期解約や退去でも、支払った保証料は戻らないことが多いため、契約前に確認しておくことが大切です。

まとめ|失敗しない保証会社選びと賃貸生活のコツ

家賃保証会社選びは慎重に!

保証会社は単に「家賃を保証するだけ」ではなく、入居者の生活にも直接関わる存在です。審査の基準や保証料、サポート内容は保証会社によって異なるため、契約前にしっかりと確認しましょう。

安心して契約するためのチェックリスト

- 初回保証料・更新料はいくらか?

- 保証内容は十分か?(原状回復・訴訟費用対応など)

- 審査に不安がある場合、柔軟な独立系も検討

- 信販系・独立系の違いを理解して選ぶ

- 不明点は契約前に必ず質問する

最後に|安心・安全な賃貸生活のために

保証会社の仕組みを理解した上で、信頼できる会社と契約すれば、家賃滞納時やトラブルが起きた際も安心です。本記事を参考に、後悔しない保証会社選びを心がけて、安心して新生活を始めましょう。

関連記事

チェックリスト|自分に合う保証会社を見極めよう

- □ 勤続年数が3年以上で安定した職についている

- □ 過去に家賃の支払いでトラブルはない

- □ 生活保護・外国籍など審査が不安

- □ 初回費用を抑えたい、更新料が高くない会社を選びたい

- □ 物件によって保証会社が決められている

3つ以上当てはまる方は、ランキング上位の保証会社から選ぶのがおすすめです。

ケーススタディ|保証会社を選んで正解だった3つの例

● Aさん(会社員・年収420万円)

「全保連を使いました。審査も早く、更新料もわかりやすくて安心でした」

● Bさん(シングルマザー・子ども2人)

「家賃保証が不安だったけど、ジェイリースは柔軟に審査してくれました」

● Cさん(フリーランス・在宅ワーク)

「他で落ちたけど、フォーシーズで通りました。柔軟な会社に助けられました」

よくある質問(FAQ)

- Q. ランキングの評価基準は何ですか?

- A. 審査通過率・対応の丁寧さ・更新料・保証内容などを総合的に評価しています。

- Q. 保証会社は自分で選べますか?

- A. 物件によっては指定されていることがありますが、交渉次第で変更できる場合もあります。

- Q. 保証会社によって審査の通りやすさは違いますか?

- A. はい。独立系の会社は柔軟、信販系は厳しい傾向があります。