賃貸物件を借りる際に必要となる「家賃保証会社」。

その中でもよく耳にするのが 「信販系保証会社」です。

信販系とは、オリコやエポスカードなど、もともとクレジットカードを発行しているような会社が展開している保証会社のこと。

物件によっては「信販系を指定されるケース」もあり、選べないこともあります。

しかし…

• 信販系って審査が厳しいって本当?

• 滞納歴やクレジット事故があると落ちる?

• 審査を通すにはどうすればいいの?

Contents

【第1章】信販系保証会社とは?|基本をやさしく解説

まずは「信販系」とはどんな保証会社なのか、その定義から確認しましょう。

信販系保証会社とは?

信販系保証会社とは、クレジットカード会社や信販会社が運営する家賃保証会社のことです。

もともと信用審査や個人情報管理に強い企業が参入しており、「信用情報(クレジットスコア)」をもとに審査する傾向が強いのが特徴です。

代表的な信販系保証会社(2025年時点)

以下は、現在も活発に賃貸市場で使われている信販系保証会社の一覧です。

| 会社名 | 主な特徴 |

| エポスカード | 大手管理会社での採用率が高く、指定されるケースも多い |

| オリエントコーポレーション(オリコ) | 信用情報に強く、カード利用履歴が評価されやすい |

| アプラス | 通過事例多数あり。審査が比較的柔軟になってきたとの声も |

| ジャックス | 若年層向けクレジットとの連携で通過しやすい傾向あり |

| セゾン | 保証対象が広く、老舗の安心感あり |

| セディナ | MUFGグループの信頼性。家賃自動引き落とし連携強し |

| ライフカード | 審査はやや慎重。信用情報を重視する傾向あり |

【第2章】信販系保証会社の審査は厳しい?通りやすい?

信販系保証会社は、「信用情報機関」のデータを活用して審査を行うため、

「今の収入」よりも「過去のクレジット履歴」や「現在の借入状況」が重視される傾向があります。

審査に通りやすい人の特徴

•クレジットカードを長く利用している(延滞なし)

•分割払いやローンをきちんと返済している

•信用スコアが安定している

•収入は少なめでも、支払履歴が良好

メモ

【実例1】クレジット履歴で無職でも通過!

転職前で「無職」だったAさん。保証会社はオリコ。

連帯保証人なし・緊急連絡先だけで申し込み。

それでも通った理由は「クレジットカード(オリコ)の利用履歴が極めて良好」だったから。

このように、「無職でも信用情報でカバーできる」ことが信販系の最大の特徴です。

⸻

審査に落ちやすい人の特徴

•クレジットカードの滞納履歴がある(数ヶ月にわたる延滞など)

•携帯料金の割賦払いを滞納している(信用情報に傷)

•過去に自己破産・任意整理などの債務整理をした

•他社借入が多い、または総量規制ギリギリ

メモ

【実例2】毎月1週間の支払い遅延でも通過!?

相談者様が「毎月カードを1週間遅延して払っていた」のにもかかわらず、アプラスの審査に通過。

通常では落ちてもおかしくない案件だったが、最近は「アプラスが審査を緩めてきている」と現場でも話題に。

このように、保証会社ごとに「審査基準の変化」があるため、不安な場合は保証会社を選べるかどうか、事前に不動産会社に相談することが重要です。

【第3章】信販系保証会社のメリット・デメリット

信販系保証会社には大きな特徴があり、それが審査基準や入居後の安心感にもつながります。

ここでは、メリットとデメリットを比較しながら整理します。

● メリット

• クレジット履歴が良ければ審査通過しやすい

• 家賃の引き落としなど、支払い管理がきっちりしている

• トラブル時の対応が整備されている(コールセンター対応など)

• 大手管理会社との連携で安心感がある

● デメリット

• 過去のクレジット事故があると審査に通りづらい

• 審査通過の難易度は「独立系」より高め

• 一部、更新料や手数料がやや割高なケースも

• 保証会社を選べず、指定されると変更不可の場合も多い

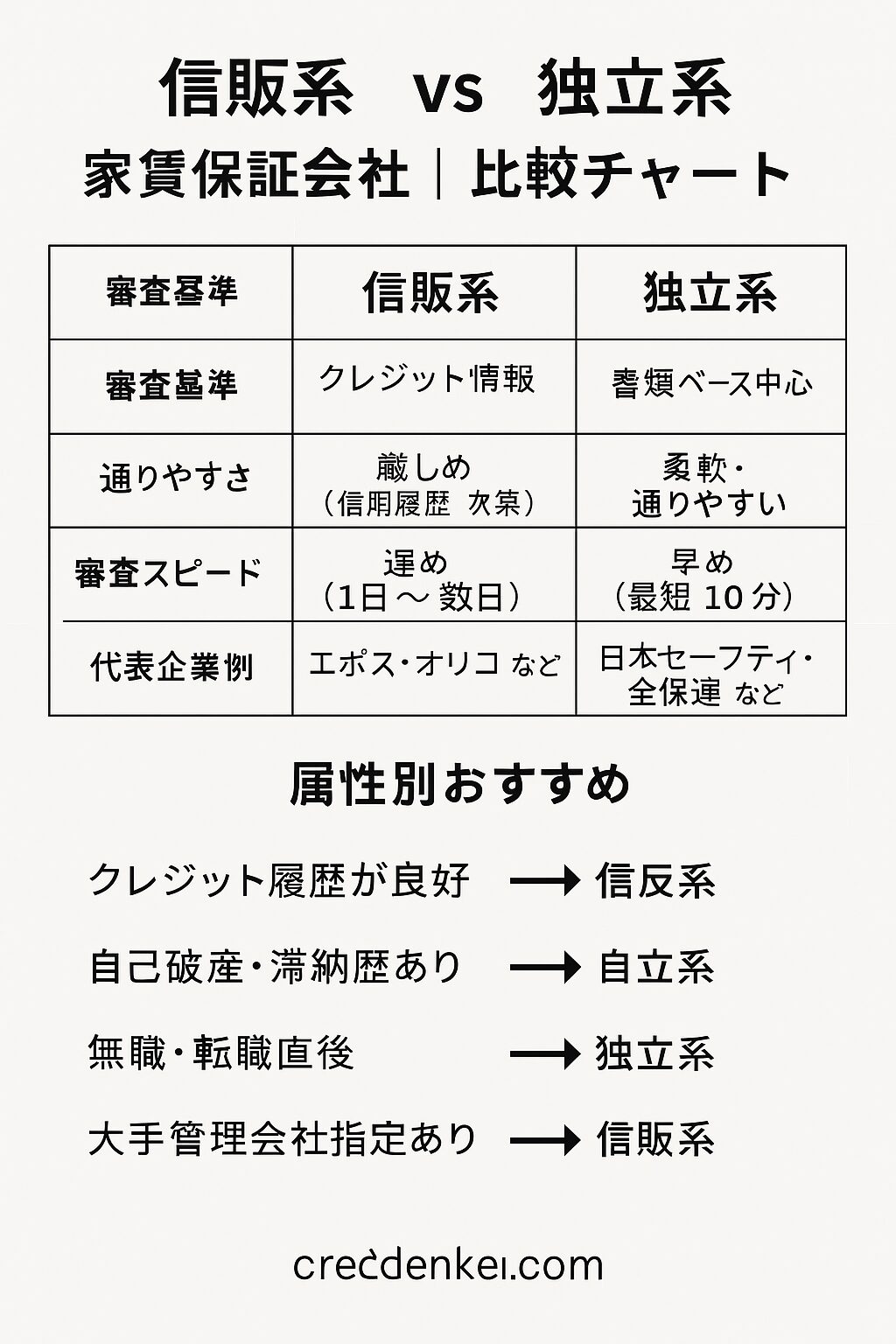

【第4章】信販系 vs 独立系|どう違う?どちらがいい?

ここでは、賃貸でよく比較される「信販系保証会社」と「独立系保証会社」の違いを整理します。

| 項目 | 信販系保証会社 | 独立系保証会社 |

| 主な会社 | エポス、オリコ、セディナ等 | 日本セーフティ、全保連、Casaなど |

| 審査の基準 | クレジット情報中心 | 書類ベース中心(収入、緊急連絡先など) |

| 審査スピード | 比較的時間がかかる | 最短10分で結果が出ることも |

| 柔軟性 | 少ない(機械的) | 現場裁量が大きく融通が利く |

| 審査に落ちやすいケース | 債務整理・滞納歴がある | 緊急連絡先が信用できないと厳しい |

| トラブル対応 | コールセンターや書面中心 | 電話・訪問などリアル対応あり |

実務者としての視点

信販系は「信用情報が良い人」にとっては非常にスムーズ。

しかし、事故歴や任意整理歴がある人は独立系の方が断然通りやすい傾向です。

【まとめ】信販系保証会社は「信用情報」がすべて!

- 信販系保証会社は「収入」よりも「クレジット履歴」で判断される

- 良好な履歴があれば、無職でも通る可能性あり

- 滞納歴・自己破産歴がある場合は独立系を選ぶべし

- エポス・オリコ・アプラスなど保証会社ごとの傾向も意識しよう

- 審査が不安なら、申し込み前に不動産会社に相談を!

【FAQ|よくある質問】

よくある質問

- Q. 信販系保証会社に落ちた場合はどうすればいいですか?

- A. 不動産会社に「独立系保証会社に変更できないか」相談してみましょう。

- Q. 信用情報に自信がないのですが、どこなら通りやすいですか?

- A. 独立系の日本セーフティや全保連、Casaなどはクレジット情報を見ないためおすすめです。

- Q. 信販系の中で一番通りやすい会社は?

- A. 時期や属性によって変わりますが、アプラスは最近柔軟になってきたという声もあります。

【コラム】審査の裏側で実際に見られているポイントとは?

筆者が15年以上の現場経験で実際に見てきた、信販系保証会社の「裏の審査基準」には、以下のような要素がありました。

- 申込書の記載が雑だと、信頼性が下がる

- クレジットカードの限度額=信用度ではない(利用履歴が重要)

- 緊急連絡先や同居人に過去のトラブル歴があると落ちる可能性がある

- 電話連絡がスムーズにつながらないと印象が悪い

このように、数字だけでなく「人間性」や「連絡のつきやすさ」も判断基準のひとつになっているのが現場のリアルです。

【入居前に確認!】信販系保証会社 審査チェックリスト

- □ 過去にクレジットカードの滞納はない

- □ 携帯料金の支払いを延滞したことがない

- □ 借入件数は2件以内で返済も滞っていない

- □ 緊急連絡先は本人としっかり連絡が取れる

- □ 入居申込書の記載にミス・漏れがない

あなたに合う保証会社タイプは?

下記の質問にYES or NOで答えてみましょう。

- ・クレジットカードの支払いは期日通りにしている?

- ・過去に自己破産や債務整理の経験はない?

- ・現在、定職についている or 安定収入がある?

- ・大手管理会社の物件を検討中?

YESが3つ以上 → 信販系保証会社が向いています!

YESが2つ以下 → 独立系保証会社が向いている可能性が高いです!

信販系 vs 独立系|契約前のチェックポイント

| 項目 | 信販系 | 独立系 |

|---|---|---|

| クレジット情報 | 重視 | 基本見ない |

| 連絡先の重要性 | やや低め | 非常に重視 |

| 審査時間 | 数時間〜1日 | 最短10分〜 |