現在、多くの賃貸物件で保証会社の加入が前提になっています。昔は連帯保証人を立てれば契約できる物件も珍しくありませんでしたが、今は家賃滞納リスクを避けるため、保証会社の利用を条件にしている物件がかなり増えています。特に都市部や大手管理会社の物件では、ほぼ標準的な仕組みと考えた方が現実的です。

それでも、

- 過去に家賃滞納がある

- 保証会社とのトラブル経験がある

- 初期費用をできるだけ抑えたい

このような理由から、保証会社を通さずに賃貸契約したいと考える方は少なくありません。

保証会社を完全に回避するのは簡単ではありません。

ただし、連帯保証人・家賃前納・保証会社不要物件の3方向から攻めることで、契約できる可能性は残っています。

特に、個人オーナー物件・自主管理物件・オーナー直契約型サービスが狙い目です。

Contents

第1章:なぜ「保証会社を通さない」選択肢が求められているのか?

賃貸保証会社は、オーナーや管理会社にとっては家賃回収リスクを減らす重要な仕組みです。

一方で、入居者にとっては経済的にも心理的にも負担になることがあるのも事実です。

入居者が感じやすい主なデメリット

- 初期費用として保証料(家賃の30〜100%前後)がかかる

- 保証会社の審査に通らないと入居できない

- 滞納時に立替後の請求や督促が入る

- 更新料や月額保証料が継続的にかかる

特に、過去に滞納歴がある方や、以前保証会社と揉めた経験がある方にとっては、再び保証会社を使うこと自体が大きなストレスになることがあります。

また、保証会社の費用に納得できず、「本当に保証会社を通さないと借りられないのか?」と感じる方も多いでしょう。

結論から言えば、今の市場ではかなり少数派ですが、条件次第では保証会社を通さず契約できる道は残っています。

保証会社を通さない契約は、誰でもできる一般的な方法ではありません。

あくまで「条件が揃えば交渉できる例外ルート」と考えるのが現実的です。

第2章:賃貸保証会社を通さずに契約する3つの現実的な方法

現在の賃貸市場ではハードルが高いものの、条件次第では保証会社を回避できる可能性もあります。

ここでは、現場で実際に効果があった代表的な3つの方法を紹介します。

方法①:信用力のある連帯保証人をつける

もっとも王道で、今でも一定の効果がある方法が、信用力のある連帯保証人をつけることです。

特に、以下のような条件があると交渉材料になりやすいです。

- 公務員や安定企業勤務

- 契約者の親族(親・兄弟姉妹など)

- 持ち家居住で所在が明確

- 年金受給者でも安定収入がある

この方法は、個人オーナー物件や中小規模の管理会社、自主管理物件で通りやすい傾向があります。

方法②:家賃を半年〜1年分前納する

「審査に不安がある」「保証会社には頼りたくない」という方に有効なのが、前家賃の支払い提案です。

特に滞納歴がある方でも、6ヶ月〜12ヶ月分の家賃を前納できるなら、オーナー側の不安を大きく下げられることがあります。

現場では「それだけ先に支払えるなら、支払い能力はある」と判断されやすいです。

預金残高証明や通帳コピーを一緒に見せると説得力が増します。

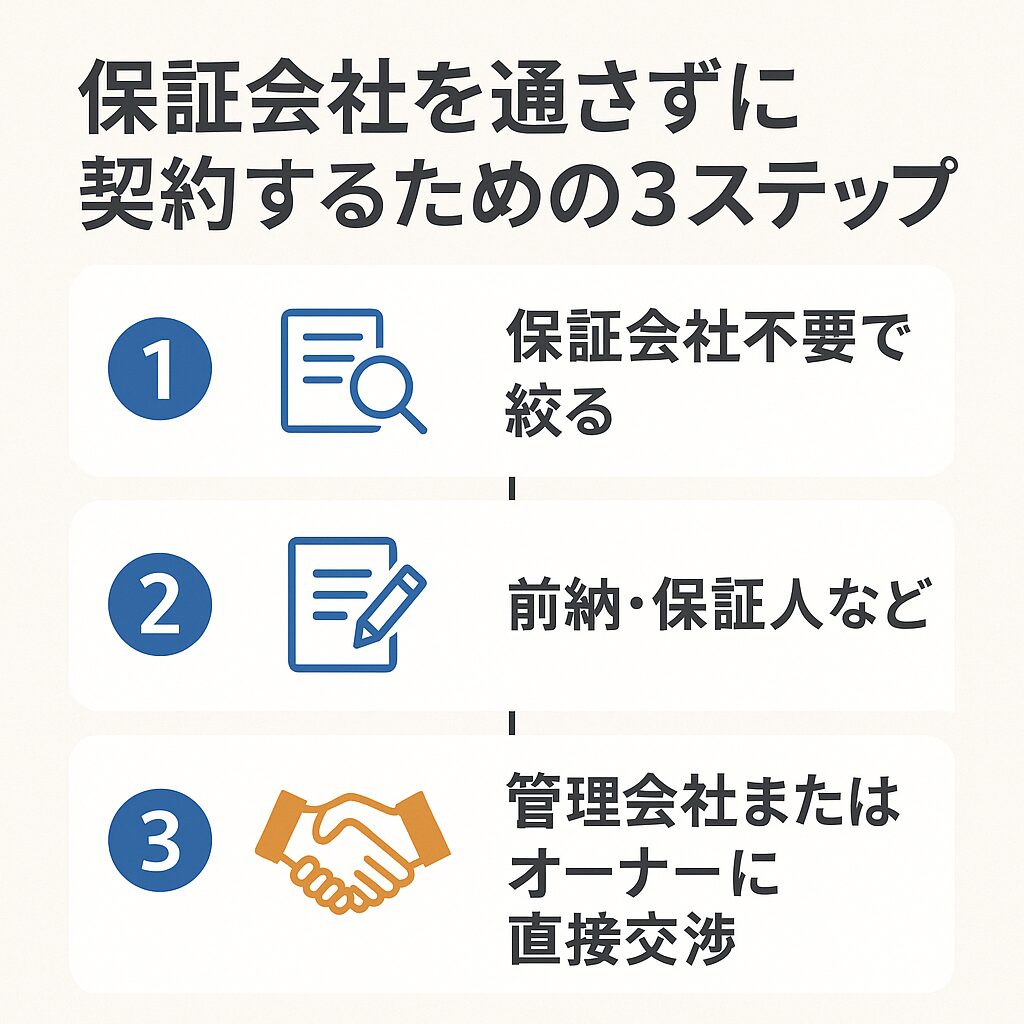

方法③:最初から保証会社不要の物件を選ぶ

もっとも確実性が高いのは、最初から保証会社不要の物件だけを狙うことです。

具体的には、次の探し方が有効です。

- ウチコミ!など、オーナーと直接やり取りしやすいサービスを使う

- ポータルサイトで「保証会社不要」「保証人可」などの条件を確認する

- 地域密着型の中小不動産会社へ直接相談する

- 自主管理・個人オーナー物件を狙う

また、ビレッジハウスのように、一般的な仲介物件とは少し異なる運営形態の物件も候補になります。

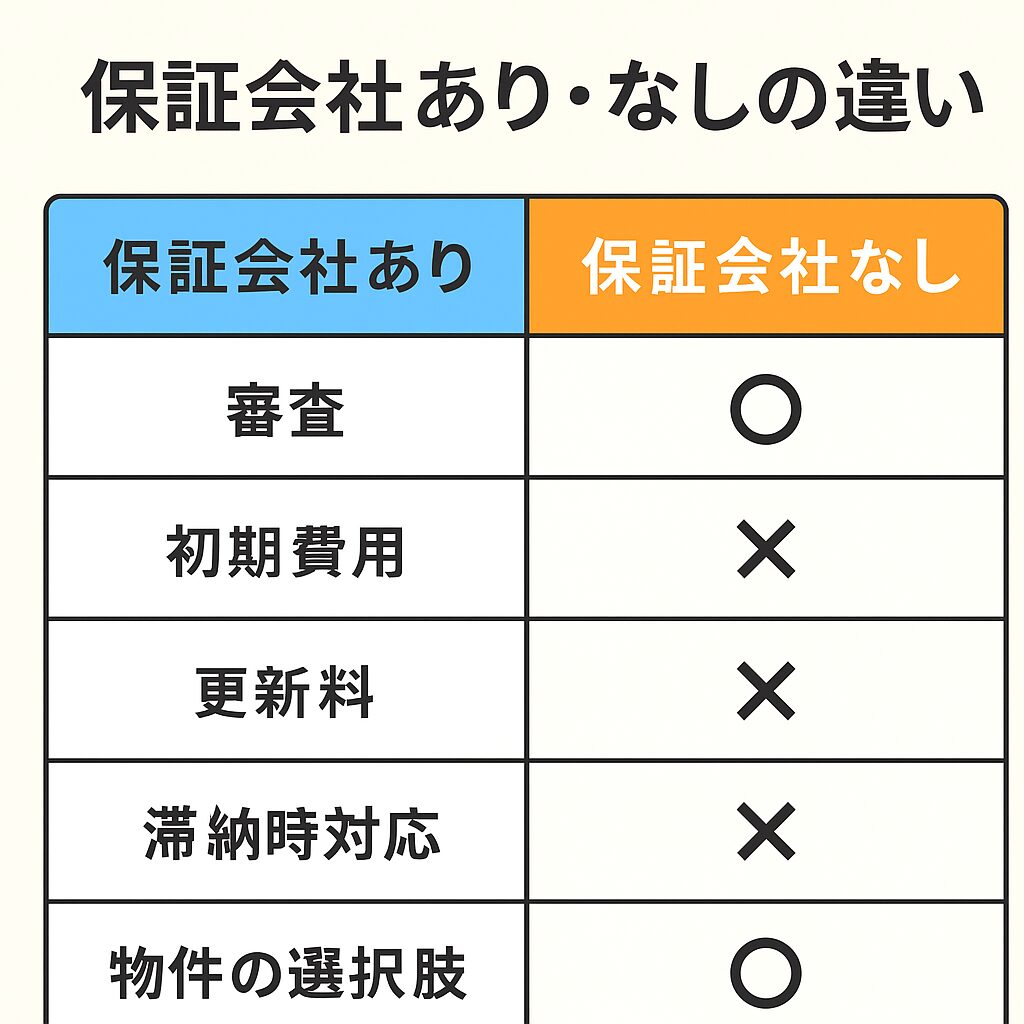

保証会社を通す vs 通さない|比較一覧表

| 項目 | 保証会社あり | 保証会社なし |

|---|---|---|

| 審査 | あり(収入・信用・連絡先など) | 交渉次第で簡略化もあり |

| 初期費用 | 保証料が必要 | 保証料不要(前納提案あり) |

| 更新料 | あり | なし |

| 滞納時の対応 | 保証会社が立替後に請求 | オーナーと直接やり取り |

| 物件の選択肢 | 多い | かなり限定的 |

この比較からもわかる通り、保証会社を通さない契約はコスト面では有利ですが、そのぶん物件数が限られ、交渉力や準備が必要になります。

第3章:実際に保証会社を通さず契約できた3つの事例

ここでは、実務上で実際に見られた「保証会社を通さず契約できた例」を紹介します。

今では珍しいですが、正しい交渉と条件提示によって成立したケースは確かにあります。

事例①:家賃を1年分前納して契約成立(30代・男性・フリーランス)

過去に家賃滞納歴があり、保証会社審査に何度も否決された方でした。

家賃12ヶ月分の一括前納+預貯金残高証明の提示を条件に、個人オーナー物件で契約成立。

事例②:高齢の親を連帯保証人にして契約成立(40代・女性・パート)

保証会社への不信感が強く、「親族による連帯保証を希望」と伝えたケースです。

管理会社がオーナーへ相談し、年金受給中の母親を保証人に設定して契約成立。地方の自主管理物件だったため柔軟に進みました。

事例③:ウチコミ経由で保証会社不要物件に入居(20代・男性・無職)

無職で貯金も多くない状況でしたが、ウチコミ経由で保証会社不要の物件に応募し、オーナーと直接交渉して契約できたケースです。

このように、保証会社を通さない契約は例外的ですが、条件が合えば十分可能性はあります。

保証会社を通さずに契約するための事前準備チェックリスト

以下を準備しておくと、保証会社を通さずに契約できる可能性が高まります。

- 信用力のある連帯保証人(親族中心)

- 家賃6ヶ月〜12ヶ月分の前納資金

- 預金残高証明または収入証明

- 「保証会社を使わず契約したい」意思を伝える交渉トーク

- ウチコミ・ビレッジハウス等での物件検索

- 中小不動産会社や個人オーナー物件へのアプローチ

よくある質問(FAQ)

- Q. 賃貸保証会社を通さずに契約することは今でも可能ですか?

- A. 今はかなり少数派ですが、連帯保証人や家賃前納などの条件提示によって、契約できた事例はあります。

- Q. 保証会社を通さないことでリスクはありますか?

- A. 滞納時に立替がないため、オーナーと直接やり取りになります。信頼関係と支払い能力がより重視されます。

- Q. 家賃を前納する場合、どのくらい必要ですか?

- A. 一般的には6ヶ月〜12ヶ月分を提示すると、交渉材料として使いやすいです。

- Q. 保証会社不要の物件はどこで探せますか?

- A. ウチコミ、ビレッジハウス、中小不動産会社、自主管理物件などが候補になります。