アパートやマンションなど自分の住んでいる家が賃貸物件の場合には、毎月の家賃を大家さんや管理会社に支払う義務があります。滞納が続くと、場合によっては強制退去になるリスクもあるので注意が必要です。

そして今回は家賃保証会社へ加入していて「家賃が支払えない!」を解説していきます。

Contents

家賃保証会社へ家賃を支払えない事で起こるリスク

保証会社へ家賃が支払えない事で起こるリスク4選!

リスク4選!

- 今のお部屋を強制退去させられる

- 連帯保証人、緊急連絡先に迷惑がかかる

- 個人の信用情報に傷、ブラックリスト入り

- 明け渡し訴訟(裁判)を起こされる

1.今のお部屋を強制退去させられる

家賃を滞納し続けると、家賃保証会社から強制退去させられる場合があります。保証会社の一般的な強制退去までの流れは以下の通りです。

強制退去までの流れ

- 本人へ手紙・電話・訪問・通知などで支払いの交渉

- 連帯保証人や緊急連絡先へ連絡

- 配達証明による督促状・内容証明郵便

- 契約の解除

- 明け渡し請求訴訟

2.連帯保証人、緊急連絡先に迷惑がかかる

whoismargot / Pixabay

賃貸物件を契約する際に、連帯保証人を付けている場合は注意が必要です。なぜなら連帯保証人は借家人の債務を肩代わりする責任があると法律で定められているからです。

そのため、借家人が家賃を滞納し続ける場合には連帯保証人に連絡がいき、家賃の支払いを家賃保証会社から督促されます。

注意ポイント

連帯保証人に迷惑がかかると、これまでの信頼を失う可能性もあるでしょう。又、緊急連絡先にも連絡がいく場合もありますので家賃滞納している事がバレてしまうケースがあります。

「家賃保証会社から連帯保証人への連絡は避けたい」と思っていても、家賃が支払えていない状態では連帯保証人への連絡を止めることはできません。

3.個人の信用情報に傷、ブラックリスト入り

1388843 / Pixabay

家賃保証会社に保証加入していて家賃滞納してしまうと信用情報に傷が付きます。(厳密には家賃を立替られたら)

こうなると、次回の審査には通らない可能性が大です。

注意ポイント

賃貸物件の入居条件に「家賃保証会社への加入」は必須になっている昨今。信用情報に傷がついてしまうことは賃貸物件に住めないリスクが出てきます。

信用情報に滞納したら事実が記録される期間は5〜7年になります。その間、カードローン住宅・自動車ローン、クレジットカードなどの審査が通りにくくなります。

スマホを分割払いで購入することも難しくなるため、さまざまな場面で不都合が出るでしょう。

4.明け渡し訴訟(裁判)を起こされる

WilliamCho / Pixabay

家賃保証会社が借家人を退去させるためには、保証会社から裁判を起こし勝訴判決を得たうえで強制退去させる方法があります。

家賃の支払いの滞納により、累計2ヶ月〜3ヶ月の家賃滞納影響や複数回の支払い不履行が出ている場合、裁判を起こし強制退去の手続きを取る可能性があります。

注意ポイント

家賃保証会社より裁判を起こされた場合は、指定された裁判所へ出廷しなければいけません。

仮に病気や失業などで家賃を支払えなかったとしても、裁判では家賃を滞納している正当な理由にはなりません。ほとんどのケースで大家さん側の勝訴となります。

裁判に発展してしまう前に家賃保証会社へ理由を説明して、分割払いなどで対応してもらえないか相談することが賢明です。

家賃が払えず滞納してしまった場合の相談先

家賃を払えず滞納した場合の相談先と対処法を4つ紹介していきます。

家賃が払えない場合の相談先

- 大家さんや管理会社

- 身内の方、連帯保証人に借入する

- 公的融資制度を活用する(市区町村の社会福祉協議会)

- 生活困窮者自立支援制度を利用する(都道府県・市町村)

1.大家さんや管理会社

万が一、家賃を払えず滞納した場合は、まずは大家さんや管理会社に支払う意思があることだけは伝えましょう。

信頼関係を守るために、真摯な謝罪と支払いが滞納した理由をしっかり説明することは非常に大切です。

家賃滞納している場合でも、支払う意思が「ある」と「ない」では、今後の信頼関係に大きく影響します。信頼関係に溝ができ、家賃保証会社への立替請求を避けるためにも、早めに大家さんや管理会社に相談することが重要です。

2.身内の方、連帯保証人に借入する

家賃を支払い期間までに払える確証がない場合は、親族・連帯保証人に借入を相談しましょう。いくら親族や連帯保証人であっても、返金する前提で借入しないとトラブルに発展する可能性があります。

家賃保証会社からの督促の連絡により連帯保証人に心配や迷惑をかけると、信頼関係が崩れる可能性も高いでしょう。家賃を支払えないと感じたら、家賃保証会社からの督促が行く前に相談しましょう。

3.公的融資制度を活用する(市区町村の社会福祉協議会)

家賃が支払えない場合は、ご自身がお住まいである市区町村の社会福祉協議会に相談するのも良い手段です。失業者や低所得者、高齢者などの生活を支えるために、国では公的融資制度を用意してくれています。

公的融資制度には、無利子・低金利でお金の借入ができる制度もあります。

融資の対象となるための条件がいくつかありますが、まずは相談してみると良いでしょう。

以下では、家賃の支払いが融資対象となる可能性がある公的融資制度を2つ紹介します。

利用できる可能性がある公的融資制度

- 緊急小口資金

- 総合支援資金

緊急小口資金

緊急小口資金は、一時的に生活が苦しくなり緊急でお金が必要になった場合に、無利子・保証人なしで国から借入できる制度です。収入の減少などにより生活に困っている場合や、要介護者がいる世帯などが対象となります。

貸付上限は10万円以内、据置期間は2ヶ月となっています。

なお、新型コロナウイルスの影響で収入が減った場合には、特例措置として貸付上限20万円、据置期間1年で貸付可能です。

総合支援資金

総合支援資金は、社会福祉協議会とハローワークなどによる支援を受けながら、生活支援費や住宅入居費、一時生活再建費などの貸付けを受けられる制度です。

単身世帯は月15万円以内、2人以上の世帯は月20万円以内の借入ができ、3ヶ月から最大12か月間まで延長可能です。貸付利子は連帯保証人がいる場合は無利子、連帯保証人がいない場合でも年1.5%なので、返済もしやすいでしょう。

4.生活困窮者自立支援制度を利用する(都道府県・市町村)

janeb13 / Pixabay

生活困窮者自立支援制度は、経済的に苦しく必要最低限の生活を維持することが難しい方に対し、包括的な支援を実施する制度です。

働ける状態でも仕事がない人や、家族の介護に付きっきりで仕事ができない人などを対象に支援されています。

生活困窮者自立支援制度の中に「住宅確保給付金の支給」があり、家賃を払えないときに支援の対象となる可能性があります。

住宅確保給付金は、家賃が払えなくなった借家人を対象に、原則3カ月・最大9カ月まで家賃を肩代わりしてくれる制度です。

支給のため返済の必要はありませんが、「世帯収入・世帯預金額が一定額を超えていない」「ハローワークなどを活用して求職活動をしている」などの条件があるので注意が必要です。

新型コロナウィルスの影響で家賃がどうしても払えない時の対処法

Chronomarchie / Pixabay

新型コロナウィルスの影響により、どうしても家賃保証会社へ家賃が支払えないと判断している時は、以下の方法によって支払いを検討するといいでしょう。

ポイント

- 大家さんに相談して支払いを延ばしてもらう

- カードローンや消費者金融で借りる

- 日雇いバイトなどを駆使して支払額を捻出する

基本的にまずは家賃保証会社へ相談したほうがいいでしょう。相談しないまま連絡が取れなくなったり、居留守を使うのは失礼に当たります。相談を事前にすればほとんどの保証会社が何らかの措置をとってくれる可能性があります。

他にも融資を受けるなどの方法により、お金を作る方法も検討してみてください。

ここからは、家賃が支払えない時の対処法を詳しく説明します。

大家さんに相談して支払いを延ばしてもらう

まずは大家さんや管理会社に相談して、支払えないことを事前に説明しておきましょう。説明しておけば、一定期間までなら待ってくれる場合があります。

ただ、長期的に待ってくれるわけではないため、すぐにお金を準備して支払える状況を作ったほうがいいでしょう。

長期的に支払わないと保証会社に報告されて追い出される可能性があります。また、家賃保証会社が全てに関与することで、支払いを避けられない状況も発生します。

支払いを延長した場合でも、用意されている期限はそこまで長くありません。一応猶予をもらったとして、すぐに別の方法でお金を準備するなどの対応を検討してください。

カードローンや消費者金融で借りる

カードローンや消費者金融など、すぐに借りられる方法を利用して融資を受ける方法が望ましいでしょう。短時間で融資を受けられる方法は、遅れている家賃を支払うために適しています。

特に消費者金融は遅れている家賃支払いまでにかかる時間を大幅に短縮できます。

カードローンを選ぶと支払いまでに時間がかかる場合もあります。前もって審査を受ける必要があるでしょう。

すぐにお金を準備できる点や借りた資金を家賃などの支払いに利用しても何も言われないことなどを考慮すると、消費者金融を利用するのがベストな選択肢と言えるでしょう。

日雇いバイトなどを駆使して支払額を捻出する

どうしても借入が嫌だと思っているのであれば、日雇いバイトなどを駆使して支払額を捻出するなどの対策を取りましょう。

この方法を利用する場合は、すぐに日雇いバイトが確保できるのか、そして何日働けば遅れている家賃を支払えるのかしっかり考えましょう。

遅れている家賃を支払える金額さえ稼いでしまえば、後は働かなくてもいいのですぐにバイトを終了して家賃を支払います。

他にも日雇いバイトだけで足りないようならリサイクルショップなどで買取を検討してもらい、ある程度高いものを売るなどして資金を早めに確保しておきましょう。

万が一に備えてカードローンを持っておくと安心

AKuptsova / Pixabay

家賃を払えずお金が必要になった場合に備えて、カードローンを契約しておくと役立つ可能性があります。すぐお金が必要と思っても、事前の審査に通らなければカードローンは契約できません。

カードローンは、家賃・クレジットカード・携帯料金などの滞納期間があると審査が通りにくくなります。

審査に通りにくくなる前に事前に備えておくと安心でしょう。カードローンがあれば、家賃滞納だけでなくお金が急遽必要になっても銀行・コンビニのATMから時間や場所を問わず、すぐに引き出せるのがメリットです。

おすすめのカードローン会社5選

中小ローン会社であれば他社の借入件数が多くても、現在の返済に遅延がない方は審査に通過する可能性が十分にあります。

| 銀行カードローン | 他社借入1社まで対応の可能性あり |

| 大手消費者金融 | 他社借入2社まで対応の可能性あり |

| 中小消費者金融 | 他社借入4社まで対応の可能性あり |

⋆あくまでも指標であり、必ず借りれる事を確約しているものではありません。

キャレント

キャレントのおすすめポイント

- 完全非対面でネット完結

- 申込フォームの入力内容が少なく、簡単に手続き可能

- 柔軟な審査で対応

担保、保証人不要でキャッシングが可能。インターネット専用キャッシングで完全非対面でネット完結。

20歳〜65歳までの方であれば男女共にお申し込みいただけます。

ご利用限度額は【1万円〜500万円】まで。カード発行不要で全国どこでもご指定の銀行口座にお振込みできます。

| 金利(実質年利) | 7.8%~18.00% |

| 借入限度額 | 1万円~500万円 |

| 審査時間 | 最短3分 |

| 融資スピード | 平日14時までの申し込みで即日振込 |

| 借入方法 | ・銀行振込 ・口座振替対応 ・カード発行なしの証書貸付 ・増額は再審査 |

| WEB完結 | 融資まで |

| 取引手数料 | 不要 |

| 申込年齢 | 20歳以上 |

パーソナルクレジット セントラル

セントラルのおすすめポイント

- 昭和48年創業の老舗で安心

- WEB申込で当日最短融資可能

- 全国のセブン銀行ATM提携

カードローン・キャッシング・ご融資なら

創業41年のセントラルへ

![]()

![]()

セントラルは、昭和48年創業の老舗で全国に17店舗展開しています。WEB申込で当日最短融資可能で、ご利用が初めての方は最大30日間金利0円です。

全国のセブン銀行ATM提携でさらに利用しやすくなっています。

注目のカードローン No.1』『本当に困った時に相談したいカードローン No.1』を獲得! (2021年2月日本マーケティングリサーチ機構調べ) https://prtimes.jp/main/html/rd/p/000000731.000033417.html

| 金利(実質年利) | 4.80%~18.00% |

| 借入限度額 | 1万円~30万円/30万円~100万円/100万円~300万円 |

| 審査時間 | 最短30分 |

| 融資スピード | ・平日14時までの申し込みで即日振込 ・自動契約機でのお申し込みなら即日ご融資可 |

| 借入方法 | ・セントラルのATM ・セントラルの支店窓口 ・指定銀行口座への振込み ・セブン銀行 |

| WEB完結 | 融資まで |

| 取引手数料 | 不要 |

| 申込年齢 | 20歳以上 |

フクホー

フクホーのおすすめポイント

- 急な出費を控えている方、債務整理中の方でも対応可能

- カード発行不要で銀行口座に直接振込

- 安心の金利7.30%〜

創業45年のフクホー 。安心の金利7.30%〜で最高200万円までのゆとりのローン。 来店一切不要で最短で即日対応も可能。

レディースキャッシングも用意されているので、女性の方でも安心してご利用頂けます。

債務整理中の方でも大手消費者金融と比較し審査を柔軟に対応してくれる点は嬉しい所。

| 金利(実質年利) | 7.3%~18.00% |

| 借入限度額 | 5万円~10万円/10万円~100万円/100万円~200万円 |

| 審査時間 | 最短即日/店頭であれば最短5分 |

| 融資スピード | 約2日~3日 |

| 借入方法 | ・セブンイレブンから契約書類の受け取り可 ・証書貸付(借入ごとの契約書交わし/カードローンのような枠内再融資はしていない) ・返済は銀行振込・来店返済(毎月2,000円以上) |

| WEB完結 | 融資まで |

| 取引手数料 | 不要 |

| 申込年齢 | 20歳以上~66歳まで |

アロー

アローのおすすめポイント

- アプリならWEBで完結、郵送物は一切なし

- 独自の審査

- 来店不要

株式会社アロー

来店不要!アプリで郵送なし!WEB申込24時間受付中!

![]()

![]()

2021年1月25日より、新たなサービスとして 「郵送物が一切不要なアローWEB完結ローン」の取扱いを開始されています。

無担保かつスピーディーな使途自由ローンになっています。

但し、以下に該当する方は審査に通らないので注意

- 年齢24歳以下及び66歳以上の方はご契約出来ません。

- 貸金業者からの借入れが既に年収の3分の1を超えている方は申込み出来ません。

- 健康保険未加入の方はご契約出来ません。

- 勤続1年未満(11ヵ月以下)の方はご契約出来ません。

- 現在、他社のご返済が遅れている方はご契約出来ません。

- 自営業者の方で確定申告等年収証明が提出できない方はご契約出来ません。

| 金利(実質年利) | 15%~19.94% |

| 借入限度額 | 200万円まで |

| 審査時間 | 最短45分 |

| 融資スピード | 書類に問題なければ即日振込 |

| 借入方法 | ・アプリから入力・身分証明書の撮影・送信で完了 ・お客様口座へ即日送金 ・指定銀行口座への振込み返済 ・会員マイページで返済状況を随時確認可 |

| WEB完結 | 融資まで |

| 取引手数料 | 不要 |

| 申込年齢 | 20歳以上~66歳まで |

ユニーファイナンス

ユニーファイナンスおすすめポイント

- プロミスATMと提携でご利用・ご返済が全国可

- 債務整理・他社で融資受けられない方の成約実績あり

- WEBからの簡単申込、コンビニ契約で来店不要

昭和46年創業で安心してご利用いただける金融会社です。無理のない返済プランをご提案してくれる所も長年やられている理由の一つになります。

プロミスATMと提携している為、全国どこもで対応可能で利便性が抜群です。

安定した収入がある方でしたらどなたでも簡単にお申込みいただけます。

| 金利(実質年利) | 12.00%~17.95% |

| 借入限度額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短翌日振込可能/ |

| 借入方法 | ・24時間ネット申込 ・初回融資はお振込み、次回からお近くのプロミスATMで利用可 ・FITカード発行 |

| WEB完結 | 融資まで |

| 取引手数料 | 不要 |

| 申込年齢 | 20歳以上 |

【番外編】QUICK39のキャッシングローン紹介

QUICK39おすすめポイント

- 消費者金融からの借り入れが多数あってどこからも借りれない

- 金利が高くてもっと安いところへ借り換えしたい方

- 審査に不利なお客様でも有益な情報を提供

QUICK39は、「QUICK39.COM(クイックサンキュードットコム)」という「貸金業者無料案内サイト」において、お客様の現況を見た上で最適な貸金業者を紹介する業務を行っています。

つまり、QUICK39自体は貸金業者ではないため、お金を融資することはありませんのでご注意ください。

QUICK39では、数多くある消費者金融の中からお客様の希望に適した優良業者を紹介し、陰からお客様をサポート。

完全無料で紹介している貸金業者は「キャッシングローン」を取り扱っている優良業者のみであり、違法な貸付を行う悪徳業者を紹介することは一切ありませんので安心です。

【番外編】貸金業法に基づくおまとめローン

中央リテールおすすめポイント

- 消費者金融からの借り入れが多数あってどこからも借りれない

- 金利が高くてもっと安いところへ借り換えしたい方

- 融資担当は全員「貸金業務取扱主任者」の国家資格取得者

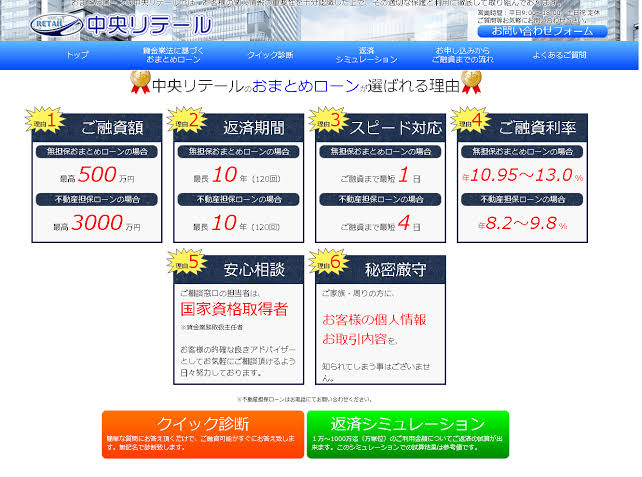

中央リテールは設立平成15年、おまとめローンは13年の運用実績を誇っています。特に『多重債務のため他社で否決されてしまう』という方でもしっかり審査してもらえる点は嬉しい限りです。又、インターネットからの申し込みで最短で翌日のご融資が可能です。

おまとめローンは借金総額を増やすことなく借り入れを一本化し状況を改善するローンのため、小口ローンでご融資が難しい方でも対応が可能

融資担当者が全員、国家資格者のため的確な対応を受ける事が可能です。

必要書類が免許証、保険証、給与明細が2か月分、源泉徴収票などなど。

まだ転職したばかりで源泉徴収票がありませんでしたが対応はしてもらえました。

基準に満たなくてもまずは直接相談してみることをお勧めします。

ホームページでは年利10.95~13.0 %との記載があったが審査してもらい11.0%で決まりました。

月々の支払で5万円以上減らすことができたのでだいぶ楽になりました。

返済には自信があったのですが、大手はどこも断られ…。

諦めずこちらの会社にお願いすることに。

申し込みから2時間ほどで審査結果が出て、合格でした!

契約はローン会社の返済手続きが必要だったためお店に出向くことに。

契約自体は2時間半程度。当日中におまとめまでやったので、

確認手続きまで含め半日かかりましたが、

今までの苦労から解放されると思うと本当に気が楽になりました。

よくある質問

強制退去までに連帯保証人が対応すれば住み続けられるのですか?

家賃を支払えないようであれば、まず連帯保証人に対し保証会社から連絡が入り、代理で支払うように求められます。これを拒否されてしまうと様々な手続きが取られ、最終的には強制退去されてしまいます。連帯保証人が対応してくれれば問題なく住み続けられます。

契約解除などを拒否した場合はどうなるのですか?

契約解除を拒否した所で保証会社からは裁判で対応され、最終的には契約解除されてしまいます。また退去を拒否した場合は強制的に追い出すための措置として明け渡し訴訟を講じます。どのような場合でも拒否して住み続けられるという方法は使えません。

裁判の対象となった場合、出席しなければなりませんか?

基本的に出席して弁明する必要があります。しかし、私の経験上でも幾多の方が出席しません。さらに滞納しているケースでは弁明しても負ける可能性が高くなっていますので、保証会社も裁判を簡単に終わらせて支払い要求や立ち退きという形になるでしょう。

消費者金融やカードローンでお金を借りて家賃を支払うのは許されているのですか?

消費者金融やカードローンは生活費の支払いに利用してもいいとの記載や告知もされていますので、家賃の支払いに利用しても問題ありません。家賃がどうしても支払えないようであれば、融資を受けて支払に充ててもいいでしょう。

カードローンを持っていれば家賃を支払えない状況は解消できますか?

ほぼ解消できますが、カードローンの利用枠がいっぱいになっているなど、支払いができない状況に陥っている時は利用できません。カードローンは利用枠が用意されていますが、この枠が埋まっているようでは対処が難しくなります。

消費者金融は金利が高い為避けたいです。どうすればいいですか?

銀行系のカードローンを利用してください。銀行系のカードローンは金利が低く設定されますので、多少ではありますが利息の支払いも抑えられます。ただ、数字としては3%程度の違いですので、早期に返済できればあまり変わらないでしょう。又、審査が厳しめと言うリスクもあります。

公的融資制度を利用したいのですが、審査はありますか?

あります。審査を受けて条件に該当している人だけが融資されます。融資される対象ではないと判断されれば、たとえ家賃を支払えない状態になっていたとしても残念ながら融資されません。

まとめ

今回は、家賃が払えないときのリスクや対処法などを解説してきました。家賃は毎月の支払い不履行、累計2ヶ月分〜3ヶ月分を滞納してしまうと家賃保証会社から裁判を起こされ、強制退去になる可能性があります。家賃保証会社による督促や家賃の催促に対しては、できる限りの誠意をもって対応しましょう。

どうしてもお金を用意できない場合は、公的融資制度や生活困窮者自立支援制度を使うのも良い手段です。制度を活用すれば無利子・低金利での融資や給付金をもらえる可能性もあります。

家賃を払うお金がすぐにでも必要という場合は、カードローンの利用もおすすめです。どこも最短即日で融資を受けられるので、家賃の引き落としに間に合わない場合に、一時的な補填方法として活用できます。

関連記事

こちらの記事もあわせて読みたい