母子家庭やシングルマザーの方でも、家賃保証会社の審査にしっかり通るケースは多くあります。

審査で重要なのは「家賃を支払える根拠をどう示すか」。

連帯保証人がいなくても、収入や支払能力のアピールができれば審査は通過できます。

Contents

- 1 審査に通る母子家庭・通らない母子家庭【実務経験に基づく違い】

- 2 審査を通すコツ|母子家庭ならではのアピール方法

- 3 対応実績から見えた「母子家庭におすすめの保証会社」

- 4 体験談:養育費と通帳コピーで審査を通過したAさんのケース

- 5 図解:母子家庭でも審査通過できるチェックポイント

- 6 よくある質問(FAQ)

- 7 関連記事

- 8 児童手当・養育費は“収入”として審査に通用する?

- 9 母子家庭で保証会社に申し込む前に確認したい7つのポイント

- 10 通った人・落ちた人の違いとは?現場で見たケース比較

- 11 公的な相談窓口リンク一覧(お困りの際はご活用ください)

- 12 児童手当・養育費は“収入”として審査に通用する?

- 13 母子家庭で保証会社に申し込む前に確認したい7つのポイント

- 14 通った人・落ちた人の違いとは?現場で見たケース比較

審査に通る母子家庭・通らない母子家庭【実務経験に基づく違い】

通るケース:収入の根拠が明確

- パートでも長期間勤務で安定収入がある

- 養育費や児童扶養手当など、月々の受給額を明記

- 家賃が月収の1/3以下に収まっている

- 緊急連絡先が親や兄弟で、すぐに連絡が取れる

通らないケース:支払能力の根拠が曖昧

- 離婚したばかりで収入がゼロ、これから就職予定

- 緊急連絡先が不明確、住所・連絡先不明な知人など

- 家賃に対して収入が明らかに不足している

審査を通すコツ|母子家庭ならではのアピール方法

1. 養育費や手当も「収入」として申告してOK

養育費や児童扶養手当、児童手当なども申込書にしっかり記入してください。これらも支払い能力の一部と見なされます。

2. 預金通帳のコピー提出で「家賃支払能力」を補強

収入が不安定な場合でも、残高や支出記録のある通帳を提出することで信用補強になります。これは現場でもよく使われていたテクニックです。

3. 緊急連絡先は「確実に連絡が取れる人」に

母や兄弟など、すぐに電話が取れる方がベスト。

保証会社がこの連絡先に電話をする場合がありますので、事前に了承を取っておくことも重要です。

対応実績から見えた「母子家庭におすすめの保証会社」

実務上、以下のような独立系の保証会社は柔軟な審査を行っており、母子家庭でも比較的通りやすい傾向があります:

- 日本セーフティー

- Casa(カーサ)

- 全保連(申込書の内容次第では通過しやすい)

- ジェイリース、フォーシーズ など

※いずれも「支払能力」をきちんとアピールできれば、連帯保証人なしでも可決された実績あり

体験談:養育費と通帳コピーで審査を通過したAさんのケース

Aさん(30代・母子家庭)は、月収9万円のパート勤務。家賃は月5万円と高めで、通常は審査が厳しくなる条件でした。

しかし、養育費が月3万円支給されており、通帳コピーでそれを証明。さらに、緊急連絡先として実母を登録。

独立系の保証会社に申し込んだ結果、「安定収入がある」と判断され、審査は無事通過しました。

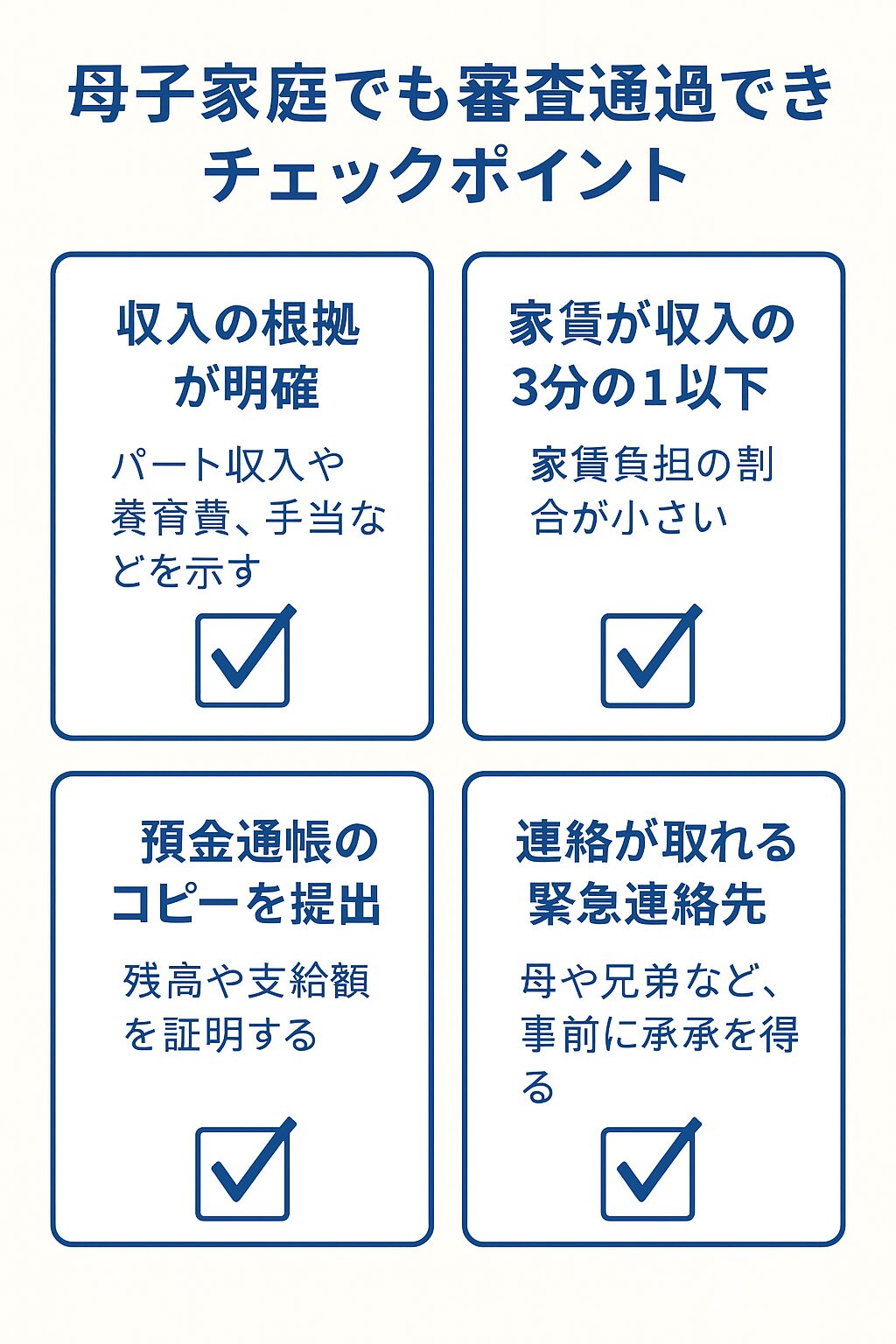

図解:母子家庭でも審査通過できるチェックポイント

よくある質問(FAQ)

Q. 母子家庭で収入が少ないですが、審査に通る可能性は?

A. 通帳コピーや手当を申告し、支払能力を示せば通るケースは多くあります。

Q. 緊急連絡先に親がいない場合はどうすれば?

A. 兄弟・勤務先の上司など、「連絡が取れる人」であれば可です。

Q. 養育費は収入としてカウントしていい?

A. はい、審査上も重要な収入として見なされます。

関連記事

児童手当・養育費は“収入”として審査に通用する?

結論として、保証会社の審査では「実際の入金があるかどうか」が最重要です。

- 児童手当 → 支給額と振込履歴を通帳で証明できれば、収入として認定される

- 養育費 → 内容証明や通帳に毎月の入金記録があればOK

- 扶養手当・母子加算なども同様に「継続性のある収入」であれば有効

母子家庭で保証会社に申し込む前に確認したい7つのポイント

- 家賃は手取り月収の3分の1以内?

- パートや手当などの収入をすべて書けているか?

- 養育費は安定して支払われている?

- 通帳コピーや支払い証明が提出できるか?

- 緊急連絡先にすぐ連絡が取れる人を選んでいるか?

- 不安な点は事前に不動産会社へ相談したか?

- 審査結果が遅れた場合の対処法を知っているか?

通った人・落ちた人の違いとは?現場で見たケース比較

通過したケース

- パート+養育費で月収12万円→家賃5万円

- 通帳で振込履歴あり、緊急連絡先:母親

落ちたケース

- 離婚直後で収入なし、就職予定のみ

- 緊急連絡先が不在時に電話に出られず→保留→不承認

公的な相談窓口リンク一覧(お困りの際はご活用ください)

児童手当・養育費は“収入”として審査に通用する?

結論として、保証会社の審査では「実際の入金があるかどうか」が最重要です。

- 児童手当:支給額と振込履歴を通帳で証明できれば、収入として認定されます。

- 養育費:振込が毎月あることが確認できれば、収入と見なされます。内容証明があればより安心。

- その他の手当(母子加算・扶養手当など):定期的な支給があるなら、申込書に記入してOKです。

重要なのは、「実態としての入金があるかどうか」を証明すること。審査担当者もその点を重視しています。

母子家庭で保証会社に申し込む前に確認したい7つのポイント

- 家賃は手取り月収の3分の1以内に収まっているか?

- 養育費・児童手当など、すべての収入を書けているか?

- 振込履歴など「証明書類」は用意できているか?

- 預金通帳の残高で支払能力を補強できるか?

- 緊急連絡先に確実に連絡が取れる人を選んでいるか?

- 保証会社が電話確認しても対応してくれる方か?

- 不動産会社と事前に相談して対策できているか?

この7つのポイントを満たしていれば、母子家庭でも十分に審査に通る可能性があります。

通った人・落ちた人の違いとは?現場で見たケース比較

審査に通過したケース

- パート収入:月9万円+養育費:月3万円 → 月収合計12万円

- 家賃:5万円 → 月収の4割未満

- 通帳コピーで振込履歴あり

- 緊急連絡先:実母(即対応可)

審査に落ちたケース

- 離婚直後で収入ゼロ、「これから仕事探します」という状態

- 養育費の振込記録がなく、証明もできなかった

- 緊急連絡先が不在がちで、保証会社の確認に出られず