「全保連で審査に落ちた。いつなら再審査で通る?」

これは、現場で最も多い相談の一つです。

まず結論から言うと、“何年経ったか”だけでは通りません。

本当に見られるのは、次の2点です。

- 過去トラブルが解消済みか(残債・未解決案件の有無)

- 今回の申込が再発しにくい設計になっているか(家賃・収入・書類)

つまり、再審査は「時間」よりも状態の改善が重要です。

とはいえ、期間によって実務上の見え方は確かに変わるため、この記事では

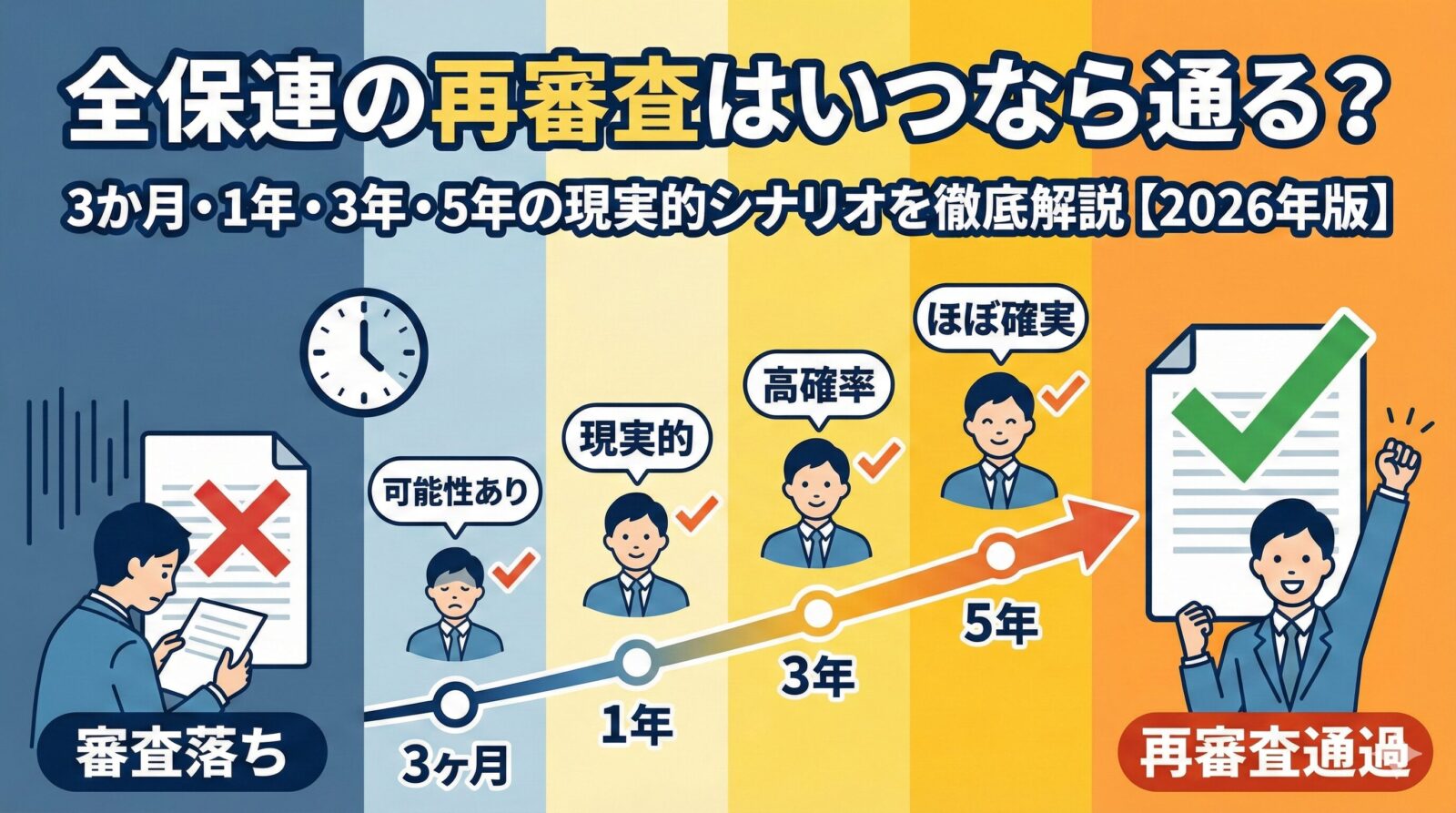

3か月・1年・3年・5年の4つの時間軸で、通過可能性の現実を整理します。

この記事で分かること

- 再審査における「時間」の意味

- 3か月・1年・3年・5年で何が変わるか

- 期間ごとの通し方(申込戦略)

- 最短で通過率を上げる準備リスト

※本記事は実務上の傾向を整理したものです。保証会社の最終判断は個別案件で異なります。

Contents

再審査における「時間」の正しい考え方

多くの方が「〇年待てば自動でリセットされる」と考えますが、これは半分正解で半分誤解です。

時間が経つと評価が和らぐ可能性はあります。

しかし、未解決の債務や説明不能な履歴が残っていれば、何年経っても重く見られます。

逆に、期間が短くても以下が揃えば、再審査の土台は作れます。

- 残債の完済、もしくは現実的な返済計画の実行

- 家賃水準の見直し(手取りの3分の1以内)

- 申込情報の整合(在籍確認・連絡体制・書類一致)

この3点を前提に、期間別シナリオを見ていきましょう。

【3か月】再審査は原則厳しいが、例外的に通るパターンがある

3か月時点の実務感

否決から3か月程度は、基本的にはまだ厳しいゾーンです。

特に同じ条件・同じ保証会社・同じ管理ルートだと、結果は変わりにくいです。

それでも通る可能性があるケース

- 前回否決が「書類不備・在籍確認不成立」など技術的要因だった

- 家賃帯を明確に下げた(支払余力が改善)

- 保証会社を切り替え、管理会社側が案件調整してくれる

この時期は、過去評価が重いというより、改善材料が乏しいまま再申込してしまうのが失敗原因です。

よって、3か月で勝負するなら「申込内容を別物にする」ことが必須です。

3か月シナリオの実践策

- 家賃を1段階下げる(最低でも5,000円〜10,000円)

- 提出書類を初手で揃える(後出ししない)

- 全保連以外を使う物件へ軸足を移す

【1年】改善の有無で明暗が分かれる分岐点

1年時点の実務感

1年経過は心理的に一区切りですが、審査上は「改善実績があるかどうか」の確認期です。

ここで通る人と落ちる人は、準備の質がはっきり分かれます。

1年で通りやすくなる条件

- 残債が完済済み、または遅延なく返済継続している

- 職業・収入が安定している(勤続の積み上げ)

- 申込内容に矛盾がない(住所・勤務先・連絡先)

逆に1年経っても落ちやすいのは、次のようなケースです。

- 残債未整理

- 家賃水準が高いまま

- 同じ物件・同じ保証会社で再申込を繰り返す

1年シナリオの実践策

この時期は、「改善の証拠」を提出できるかが勝負です。

具体的には、完済関連資料、給与明細、雇用継続を示す書類が有効です。

ポイント:1年経過は“時間ボーナス”ではなく“信頼再構築の中間試験”です。

【3年】再建が進んでいれば現実的に勝負できるゾーン

3年時点の実務感

3年経つと、過去履歴の重さは残るものの、現在の生活・収入・支払行動がより重視される局面に入ります。

特に、トラブル後に安定した居住実績がある人は評価が改善しやすいです。

3年で通過率が上がる人の特徴

- トラブル後の滞納再発がない

- 家賃に対する収入余力が改善している

- 入居動機・転居理由を整然と説明できる

この時期になると、単純な属性点だけでなく、案件の整い方が効いてきます。

申込者本人の姿勢(連絡の速さ・提出の正確さ)も、担当者の判断に影響します。

3年シナリオの実践策

- 家賃を安全圏で設定(やや保守的に)

- 過去トラブルの説明を短く正確に(言い訳型にしない)

- 管理会社に先に事情共有し、保証会社運用を確認

【5年】時間のマイナスが薄まりやすいが、未解決案件は別問題

5年時点の実務感

実務上、「5年」は一定の区切りとして扱われることが多いです。

ただし、これは“無条件クリア”の意味ではありません。

5年経っても厳しいケースは、ほぼ例外なく以下です。

- 残債が未解決

- 法的手続き案件が未整理

- 申込条件が過大(家賃が高すぎる)

逆に、完済・収入安定・書類整備が揃っていれば、5年時点はかなり勝負しやすくなります。

「昔の履歴」より「現在の再発リスク」が評価軸になりやすいためです。

5年シナリオの実践策

5年を迎えたら、以下を1セットで出すと有効です。

- 本人確認+収入証明(最新)

- 居住実績の安定資料(直近の支払い整合)

- 必要に応じて完済証跡・補足説明

期間別まとめ表(再審査の現実)

| 期間 | 通過見込み | 主な条件 | 推奨アクション |

|---|---|---|---|

| 3か月 | 低〜中 | 技術的否決の修正が必須 | 条件変更+保証会社変更 |

| 1年 | 中 | 改善実績の証明が鍵 | 完済証跡・収入安定の提示 |

| 3年 | 中〜高 | 再発なし・整合性重視 | 家賃最適化+事前共有 |

| 5年 | 高(条件次第) | 未解決案件がないこと | 現在信用の総合提示 |

最短で通過率を上げる「再審査前チェックリスト」

申込前に必ず確認

- 残債の有無を確認し、可能なら完済(または返済計画を整理)

- 家賃を手取り3分の1以内に調整

- 在籍確認の導線を職場に共有(取次可否・時間帯)

- 書類の住所・氏名・勤務先表記を統一

- 管理会社へ「保証会社運用の幅」を先に確認

この5点だけで、否決率は体感でかなり変わります。

再審査は「根性」ではなく「設計」です。

やってはいけない再審査の失敗パターン

- 期間だけ空けて、条件を何も変えない

- 過去トラブルを隠して申込む

- 必要書類を後出しし、審査担当に負担をかける

- 連絡遅延で「管理困難」印象を与える

否決後の局面では、小さな不一致が致命傷になります。

だからこそ「速さ」より「整合性」が重要です。

Q&A:再審査の期間に関するよくある質問

Q1. 3か月で再申込は早すぎますか?

改善材料がないなら早すぎます。改善材料が明確なら、3か月でも勝負可能です。

Q2. 1年待てば自動的に通りますか?

自動では通りません。完済・収入・家賃設計・書類整合が必要です。

Q3. 5年経てば完全リセットですか?

完全リセットとは言い切れません。未解決債務があれば厳しさは続きます。

Q4. 期間中にやるべき最優先は何ですか?

残債整理と家賃設計です。この2つは再審査の土台になります。

まとめ:再審査は「いつ」より「どう整えたか」

全保連の再審査で通るかどうかは、年数だけで決まりません。

期間はあくまで補助要素で、主役は現在の信用状態です。

- 3か月:条件変更なしの再申込は非効率

- 1年:改善実績があるかが分岐点

- 3年:再建の積み上げが評価されやすい

- 5年:勝負しやすいが未解決案件は別問題

「待てば通る」ではなく、整えてから通す。

この発想に切り替えると、再審査は現実的に戦えるようになります。

▶ 全保連ブラックリスト総合ガイドに戻る