【緊急】家賃が払えない…!鬼電を止めて「強制退去」を避けるプロの交渉術&最速で現金を確保する方法

家賃滞納で最も危険なのは「連絡を無視すること」。

それさえ避ければ、まだ強制退去を回避できる余地は十分にあります。

この記事は、あなたの状況を踏まえ、読者メリット最優先で以下の内容をまとめています。

- 保証会社の“鬼電”を止めるプロの交渉テンプレ

- 急ぎでも安全に「現金を確保」する方法

- あなたの信用を守り、生活を立て直す手順

さらに本記事は、正規の貸金業者(日本貸金業協会会員)のみを紹介しているため、

「闇金リスク0」で安心して検討できます。

Contents

STEP1:まずは保証会社の“鬼電”を止める!プロが教える交渉テンプレ

最優先は「電話を止めること」。

保証会社が一番嫌うのは「お金がないこと」ではなく、“連絡がつかないこと”です。

プロが実際に使っていたテンプレトーク

「大変申し訳ありません。現在手持ちが不足しておりますが、

○月○日に必ずお支払いできます。

本当に勝手を申し上げますが、その日までお待ちいただけないでしょうか?」

ただし、約束した日に入金できないと信用が急落し、法的措置の可能性が一気に高まります。

だからこそ次のステップが必要です。

STEP2:読者の不安を解消しながら「最速で現金を確保する」5つの方法

給料日まであと少し…。

「今月だけ足りない」は誰にでも起こります。

家賃だけは絶対に死守してください。

大手で断られてしまった方でも、まだ可能性がある“柔軟審査の正規業者”を厳選しました。

もちろん、闇金や個人間融資は一切なし。

安全性・実績・スピード・読者メリットを基準に紹介しています。

主要5社の比較表(スマホは横スクロールできます)

| サービス名 | おすすめな人 | 審査・振込スピード | 主な特徴 | 公式サイト |

|---|---|---|---|---|

| セントラル | 今日中に現金が必要 | 審査最短30分・平日14時まで即日 | 初回30日利息0円/老舗で安心 | 詳細へ |

| フクホー | 債務整理歴・他社NGの人 | 最短即日(書類揃い次第) | 現在の返済能力重視/レディース枠 | 詳細へ |

| アロー | 家族にバレたくない人 | WEB完結でスピーディ | 郵送物なし/アプリ契約 | 詳細へ |

| キャレント | ネットでサクッと申し込みたい人 | ネット専用/入力項目少なめ | ビジネスローンも扱う実績企業 | 詳細へ |

| ユニーファイナンス | コンビニATMをよく使う人 | プロミスATM利用可 | FITカードで借入・返済が簡単 | 詳細へ |

① 最速で現金を確保したいなら「セントラル」

🔥 読者メリット

- 最短30分で審査 → 当日振込も可能

- 初回30日間「利息0円」=リスク最小

- 大手NGでもチャンスあり

「今日中に欲しい」人はここが最有力です。

![]()

| 審査時間 | 最短30分 |

|---|---|

| 即日振込 | 平日14時まで |

| メリット | 初回30日利息0円 |

② 過去に金融事故があっても相談できる「フクホー」

🔥 読者が安心できるポイント

- 債務整理歴があっても審査可能性あり

- 「現在の返済能力」を重視する珍しい業者

- 書類送付もコンビニOK

大手で全滅した人の“最後の砦”として実務でも有名です。

![]()

| 審査基準 | 過去より現在を重視 |

|---|---|

| 書類送付 | セブンイレブン可 |

| 特徴 | レディース枠あり |

③ 郵送物なし・アプリ完結!「アロー」

- 誰にもバレたくない人向け

- スマホアプリだけで契約OK

- 郵送物なし=家族バレ防止

![]()

④ 入力が少なく爆速処理の「キャレント」

- ネット専用でスピーディ

- 入力項目が少なく初心者向け

- 審査のハードルが比較的低い

![]()

⑤ プロミスATMで借入も返済もできる「ユニーファイナンス」

- コンビニ返済が可能で便利

- FITカード発行で使いやすい

- 東海に強いが全国対応

![]()

【今日中に現金が必要な方へ】最短ルートまとめ

「とにかく今日中に家賃分だけでも欲しい…」という方は、以下の順番で検討してください。

- スピード重視なら:セントラル

審査最短30分&平日14時までの申し込みで即日振込。 - 大手NG・債務整理歴ありなら:フクホー

「現在の返済能力」を重視する独自審査。 - 家族に絶対バレたくないなら:アロー

郵送物なし・アプリ完結で安心。

いずれも正規業者ですが、

申込前に必ず返済計画を立ててから行動してください。

【最終手段】借金が多く、どこからも借りられない場合

毎月の返済が多すぎて家賃まで回らない…。

そんな場合は、“借りる” ではなく “返済額を減らす”方向に転換するべきです。

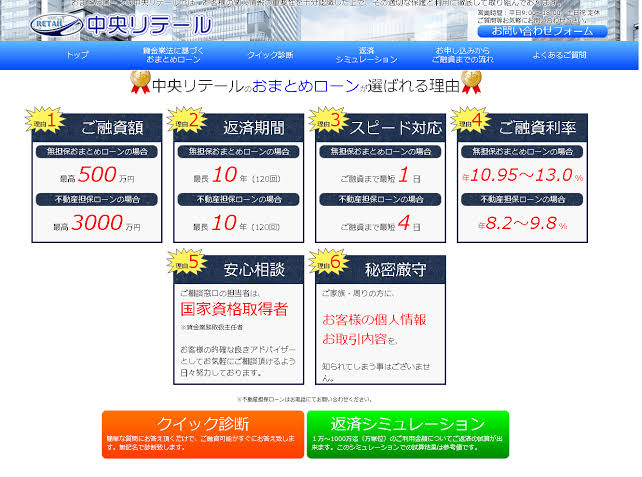

多重債務の最終防波堤「中央リテール」

- 返済を1本化 → 毎月の支払いが減る可能性

- 取り立てが止まる

- 国家資格を持つ担当者が対応

![]()

まとめ:家賃滞納は“初動の5分”で未来が変わる

- ① 保証会社へ連絡 → 支払日の確定

- ② カードローン等で現金を確保

- ③ 家賃を払って信用を守る

重要

本記事で紹介している業者はすべて「日本貸金業協会会員」の正規業者です。

闇金や個人間融資は絶対に利用しないでください。

また、借入は「返済可能な範囲」で冷静に判断してください。

「自分の場合どうしたらいい?」と不安な方へ

借入れや保証会社との交渉は、状況によってベストな選択肢が変わります。

- どの保証会社が相手なのか

- 滞納月数・金額

- 現在の収入・他の借入状況

こうした条件を踏まえて、「次の一手」を一緒に整理したい方は、

私のココナラ相談もご活用ください。

「不動産会社に行く前に相談しておいてよかった」と多くの方に言っていただいています。

一人で抱え込まず、プロの視点もぜひ使ってください。

あわせて読みたい(家賃滞納の不安が軽くなる記事)

家賃が払えないときのよくある質問

Q. 保証会社からの電話は無視しても大丈夫?

A. 無視は絶対にNGです。連絡がつかない状態が続くと、「支払う意思がない」と判断され、

裁判・強制退去に進むリスクが一気に高まります。払えない場合こそ、この記事で紹介したような

「待ってもらう交渉テンプレ」を使って連絡を入れてください。

Q. カードローンで家賃を払うのは危険ですか?

A. 「毎月の収入で現実的に返済できる範囲」であれば、家を失うリスクを避けるための選択肢になり得ます。

ただし、返済計画がないまま借りるのは危険です。借入前に、毎月いくらなら返せるかを必ず計算してください。

Q. すでに複数社から借りていて、これ以上借りるのが怖いです…

A. その場合は、「おまとめローン」などで返済額を減らす方向を優先すべきです。

中央リテールのような「おまとめ専用会社」に相談すると、毎月の返済負担が下がるケースもあります。

Q. 親や職場にバレずに解決したいです。

A. 郵送物なし・WEB完結に対応したサービス(例:アロー)を選べば、家族に気づかれにくくなります。

ただし、保証会社の督促自体は止めなければいけないので、電話には必ず一度は対応しましょう。