家賃は毎月必ず発生する“固定費”だからこそ、少しでも得したいですよね。ですが、クレカリ賃貸について調べていると、

- 「ポイントは魅力だけど、手数料3.6%って高くない?」

- 「本当に自分にとってプラスになるのか不安」

- 「法人で使ったらキャッシュフロー的にどうなの?」

…こんなモヤモヤを感じる方が多いはずです。

本記事内容

- クレカリ賃貸の仕組みと評判

- 本当に得する人・損する人の違い

- 手数料3.6%とポイント還元のリアルな損益

- 法人利用でキャッシュフローを改善する方法

- 利用前にチェックしたい注意点3つ

本記事の信頼性

この記事を読めば、「クレカリ賃貸を使うべきか?やめておくべきか?」を、ご自身の状況にあわせてハッキリ判断できるようになります。今日からお金の不安を一つ減らし、家賃管理をもっとラクにしていきましょう。

![]()

▶ クレジットカードで家賃を払う他の方法も知りたい方はこちら

Contents

結論:クレカリ賃貸は「手数料3.6%を許容できる人だけ」が使うべき

最初に結論からお伝えします。

「手数料3.6%を払ってでも、ポイントと利便性に価値を感じる人向け」のサービスです。

向いている人・向いていない人を、わかりやすく整理すると次のとおりです。

クレカリ賃貸が向いている人

- ポイント還元率1.0〜1.5%以上のカードをメインで使っている

- 毎月の家賃が8万円以上で、クレカ利用額をしっかり積み上げたい

- 家賃の振込忘れが多く、自動決済にして安心したい

- 将来のローンやクレジット審査に備えて、クレヒスを育てたい

- 法人で賃料を払っており、支払いを後ろ倒ししてキャッシュフローを改善したい

クレカリ賃貸が向いていない人

- ポイント還元率が0.5%以下のカードしか持っていない

- AMEXや一部JCBなど、ポイント対象外になりやすいカードしか使っていない

- 「手数料は1円でも払いたくない」と強く感じるタイプ

- 今の物件や管理会社がクレカリ賃貸に対応していない

- リボ払いを多用してしまい、クレジット管理が苦手

つまり、「コスト>ストレス・利便性」なのか、「利便性>コスト」なのかで判断が分かれます。

ワンポイント

クレカリ賃貸を検討する時は、「手数料3.6%」と「自分のカードの還元率+クレヒス+利便性」を天秤にかけるイメージで考えると、判断がしやすくなります。

クレカリ賃貸の利用イメージ事例(編集部による再構成)

※特定の個人が特定できないよう、内容は一部アレンジしたフィクションです。

事例①:振込忘れに悩んでいた会社員Aさん(30代・一人暮らし)

- 手取り月収:約26万円

- 家賃:82,000円(管理費込み)

- 支払い方法:銀行振込 → クレカリ賃貸に変更

- 利用カード:還元率1.5%のポイント重視カード

Aさんは、月末になると「家賃の振込を忘れていないか?」と毎月ソワソワしてしまうタイプでした。

そんな時に知ったのが、家賃をクレジットカードで払えるクレカリ賃貸でした。

Aさんの場合の数値イメージ

- 家賃 82,000円 × 手数料3.6% = 2,952円(毎月の手数料)

- ポイント:82,000円 × 1.5% = 約1,230ポイント

数字だけ見ると、毎月の実質コストは約1,700円ほど増えます。それでもAさんは、次のように感じています。

手数料だけを見るとマイナスですが、「振込忘れの不安がゼロになった」「督促のストレスから解放された」という精神的なメリットを重視しているケースです。

事例②:資金繰りに悩んでいた法人B社(小規模事業者)

- 業種:IT系の小規模企業

- オフィス賃料:250,000円

- 支払い方法:銀行振込 → クレカリ賃貸に変更

- 利用カード:法人クレジットカード(還元率1%)

コロナ禍で売上の入金タイミングが遅れがちになり、「月末の家賃支払いだけがどうしてもキツい」という状況が続いていました。

そこで、クレカリ賃貸を導入し、法人カードでオフィス賃料を支払う形に切り替えました。

B社の場合の数値イメージ

- 手数料:250,000円 × 3.6% = 9,000円

- ポイント:250,000円 × 1% = 2,500ポイント

- 実質コスト:約6,500円相当

手数料負担は増えたものの、カードの締め日・引き落とし日をうまく利用することで、実質的に支払いを最大1か月近く後ろ倒しにできました。

このケースでは、「キャッシュフローの安定」と「ポイントによる実質的な経費削減」を重視してクレカリ賃貸を選んでいるパターンです。

事例から見える「向いている人・向いていない人」

- 向いている人:家賃が高めでカードの還元率も高く、振込の手間や資金繰りのストレスを減らしたい人・法人

- 向いていない人:ポイントをあまり活用していない/リボ払いで家計が崩れやすい/手数料をどうしても払いたくない人

クレカリ賃貸の基本|仕組みとメリットをやさしく解説

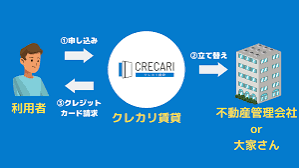

クレカリ賃貸とは?

クレカリ賃貸は、一言でいうと「家賃や初期費用をクレジットカードで支払えるようにする決済サービス」です。

- 家賃・共益費・駐車場代などをクレジットカードで支払い

- 手数料として家賃の3.6%程度がかかる

- カード会社のポイントやマイルが貯まる

- 一部、敷金・礼金など初期費用もカード決済可能

利用者から見ると、

- 毎月の振込が不要になる(自動決済)

- クレジットカードの締め日・支払い日を活用できる

- ポイントやマイルを効率よく貯められる

といったメリットがあります。

クレカリ賃貸を使うまでの流れ

STEP1:物件・管理会社が対応しているか確認

まずは、今住んでいる、もしくはこれから借りる予定の賃貸物件がクレカリ賃貸に対応しているか確認しましょう。

- 管理会社に「クレカリ賃貸など、家賃のクレジットカード決済は使えますか?」と聞く

- 対応していない場合は、別のクレカ決済サービスや、そもそも保証会社不要系物件(ビレッジハウスなど)も検討

STEP2:対応しているクレジットカードを確認

- 利用可能カード:VISA、MasterCardが基本

- AMEXやJCBは「利用自体はできるが、ポイント対象外」のケースもあるので要注意

- メインカードが対象外なら、クレカリ賃貸の旨味はかなり減る

STEP3:登録・本人確認

- メールアドレス・氏名・住所などの基本情報を入力

- クレジットカード情報の登録

- 運転免許証やマイナンバーカードなどの本人確認書類をアップロード

STEP4:家賃支払い開始

登録が完了すると、翌月分の家賃からクレジットカード払いがスタートします。

- 毎月の支払いは自動決済

- 明細はカード会社の利用明細で確認

- 解約したい場合は、クレカリ賃貸側と管理会社側の両方に連絡が必要なケースも

▶ 家賃をクレジットカード払いにする他の選択肢も知りたい方はこちら

クレカリ賃貸の注意点3つ|ここを知らないと損をする

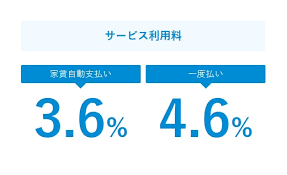

注意①:手数料3.6%は「家賃が高いほど重い」

クレカリ賃貸の最大のデメリットは、家賃の3.6%前後の手数料がかかることです。

- 家賃80,000円 → 手数料 2,880円

- 家賃100,000円 → 手数料 3,600円

- 家賃150,000円 → 手数料 5,400円

ポイント還元率が1%のカードだと、

- 家賃100,000円 → 1,000ポイント(≒1,000円相当)

- 手数料3,600円 − ポイント1,000円 = 実質マイナス2,600円

このように、「ポイントだけで手数料をペイしよう」という考え方だと、ほとんどの場合マイナスになります。

注意②:カードによってはポイントが付かない

クレカリ賃貸は非常に便利なサービスですが、すべてのクレジットカードでポイントがつくわけではありません。

- AMEXや一部JCBカード:家賃・税金・公共料金などはポイント対象外のことがある

- 「あとで確認しよう」と放置すると、結局ポイントがほとんど付かないまま手数料だけ払っていた…というパターンも

必ずチェックしておきたいポイント

お使いのカードの

- ポイント付与対象の取引

- 家賃・公共料金などの扱い

は、カード会社の公式サイトで一度確認しておくと安心です。

注意③:口座引き落としには非対応

クレカリ賃貸は、原則として「クレジットカード払い専用」の仕組みです。

- 銀行口座からの自動引き落としには対応していない

- 銀行振込で払いたい場合は、クレカリ賃貸利用前の状態に戻す必要がある

- 解約時は、管理会社・大家さんとのやり取りも発生することが多い

「やっぱり口座引き落としの方が楽だった…」となると、設定し直しの手間もかかります。事前に、「自分はクレカ払いの方が合っているか?」をイメージしてから申し込むのがおすすめです。

クレカリ賃貸のメリット・デメリット一覧

| 項目 | メリット | デメリット |

|---|---|---|

| ポイント還元 | 家賃という大きな支出でポイントやマイルを効率よく貯められる | 手数料3.6%がかかるため、ポイントだけでは相殺しきれないことが多い |

| 手続きの簡便さ | スマホから簡単に登録でき、毎月の振込手続きから解放される | 対応物件・対応管理会社が限られるため、どこでも使えるわけではない |

| 初期費用の軽減 | 敷金・礼金など初期費用をクレジットカードで分割・リボ払いできる | リボ払いを多用すると利息負担が増え、トータルコストが高くなりやすい |

| クレジットヒストリー | 毎月の家賃をクレカ払いすることで、クレヒスをコツコツ積み上げられる | 支払い遅延をすると逆に信用情報に傷がつくリスクもある |

| 法人利用 | 賃料をカード払いにすることで、支払いを後ろ倒しにでき、キャッシュフロー改善に役立つ | 賃料が高額なほど手数料負担も大きくなるため、経費として許容できるか検討が必要 |

| 自動支払い | 毎月の家賃支払いを自動化でき、振込忘れ・滞納リスクを減らせる | 口座引き落としには対応していないため、クレカ管理が苦手な人には不向き |

クレカリ賃貸はどんな人に向いている?

クレカリ賃貸が「特に相性がいい人」

- 家賃が8万円以上で、還元率1〜1.5%以上のカードを持っている人

- 毎月の振込をよく忘れてしまい、督促のストレスから解放されたい人

- ポイントやマイルを貯めて旅行や買い物に活用したい人

- 将来、住宅ローンや高額なクレジット枠が必要になる可能性がある人

- 法人・個人事業主で、キャッシュフローの改善を最優先にしたい人

逆に「やめておいた方がいい人」

- 手数料をとにかく払いたくなく、家賃は現金・口座引落で十分という人

- ポイントサービス自体に魅力を感じていない人

- リボ払いを使いがちで、クレカ管理に不安がある人

- すでにカードローンやキャッシングの返済でいっぱいいっぱいな人

判断に迷った時の基準

「ポイント+クレヒス+振込のラクさ」

この3つを合計した価値が、毎月3.6%分の手数料を上回ると感じるなら、クレカリ賃貸はアリです。

逆に、少しでも「もったいないな」と感じるなら、無理して使う必要はありません。

まとめ:クレカリ賃貸を賢く使えば、家賃は「ただ払うだけ」から「資産になる」

最後に、この記事のポイントをギュッと3行にまとめます。

- クレカリ賃貸は、家賃をクレカ払いにしてポイントとクレヒスを貯められるサービス

- ただし、手数料3.6%がかかるため、ポイントと利便性に価値を感じる人向け

- 家賃とカードの条件次第では「最強の固定費活用ツール」になるが、人は選ぶ

とはいえ、無理に使う必要もありません。大事なのは、

- 自分の家賃額

- 使っているクレジットカードの還元率

- お金との付き合い方(きっちり型か、ざっくり型か)

この3つに照らし合わせて、冷静に判断することです。

まずは「条件が合うか」をチェックしてみる

もしクレカリ賃貸が気になる方は、

- 今の物件・管理会社が対応しているか聞いてみる

- 自分のカードのポイント条件を確認する

- 家賃 × 3.6% と ポイント・利便性を比べてみる

この3ステップから始めてみてください。

![]()